Per visualizzare in dettaglio i calcoli relativi ai singoli prospetti consultare il paragrafo "Riepilogo calcoli".

Forza dati provenienti da altre procedure

In questo quadro devono essere indicati tutti quei componenti negativi iscritti in bilancio che, in funzione della normativa, provocano un differimento della deducibilitŕ.

Due esempi sono:

Interessi passivi di mora (art. 109 comma 7 Tuir);

Perdite su crediti non derivanti da elementi certi e precisi (art. 101 comma 5 Tuir);

Art. 109 comma 7 Tuir – Norme generali sui componenti di reddito d’impresa

7. In deroga al comma 1 gli interessi di mora concorrono alla formazione del reddito nell’esercizio in cui sono percepiti o corrisposti.

Art. 101 comma 5 Tuir – Minusvalenze patrimoniali, sopravvenienze passive e perdite

5. Le perdite dei beni di cui al comma 1, commisurate al costo non ammortizzato di essi, e le perdite su crediti sono deducibili se risultano da elementi certi e precisi e in ogni caso, per le perdite su crediti, se il debitore č assoggettato alle procedure concorsuali.

Gli oneri negativi descritti sopra rientrano tra quei costi la cui deducibilitŕ č legata al principio di competenza o di cassa.

Interessi passivi di mora

Gli interessi passivi di mora vengono dedotti secondo il principio di cassa.

Lo schema seguente aiuta a capire il sorgere della differenza temporanea:

La competenza precede il pagamento

Si ha nel caso di interessi passivi di mora un differimento positivo della spesa, in quanto al 31/12 il valore civile (ovvero il costo iscritto per competenza in bilancio) č maggiore del valore fiscale (zero, in quanto non vi č ancora stato l’esborso finanziario e quindi la deducibilitŕ della spesa).

Essa viene quindi temporaneamente portata in aumento del reddito per poi dedurla nell’esercizio in cui vi č l’effettivo esborso finanziario. Si parla quindi di “differenza temporanea positiva” con il conseguente sorgere di “imposte anticipate”.

Caso pratico

La societŕ Alfa s.p.a in data 01/05/2016 ha effettuato un acquisto con un pagamento dilazionato a mezzo Ri.ba a 90 giorni. Al 31/12 la societŕ non ha ancora saldato la sua posizione, per cui maturano interessi di mora pari a 100.

La societŕ ha quindi:

sul piano civilistico un onere finanziario in bilancio pari a 100;

dal punto di vista fiscale una mancata deduzione della spesa, in quanto gli interessi non sono ancora stati pagati.

La differenza tra valore civile e fiscale viene portata in aumento del reddito, per cui in Redditi 2018 viene registrata una variazione in aumento del reddito pari a 100.

Nota: Gli interessi passivi di mora vengono richiesti nel rigo “Interessi passivi indeducibili”, per cui la differenza temporanea indeducibile viene riclassificata nel rigo RF16 del quadro “Redditi”.

La variazione in aumento dei Redditi coincide in questo caso con la differenza temporanea positiva, per cui su 100 vengono calcolate le relative imposte anticipate.

Il 15 marzo 2017 gli interessi in questione vengono pagati.

Viene a manifestarsi la deducibilitŕ della spesa per cui in Redditi 2018 viene registrata una ripresa in diminuzione del reddito pari a 100.

Le imposte anticipate correlate vengono cosě riversate e annullate.

Perdite su crediti

In base al testo unico le perdite su crediti sono deducibili “se risultano da elementi certi e precisi” e solo se il debitore č assoggettato a procedure concorsuali.

La deducibilitŕ di tale spesa segue quindi il principio “di competenza”.

La competenza in questo caso coincide con l’esercizio nel quale le perdite risultano da elementi certi e precisi. Per capire il differimento che si viene a creare, occorre mettere a confronto le disposizioni civilistiche e fiscali.

Raccordo tra disposizioni civilistiche e disposizioni fiscali

Caso pratico

La societŕ Alfa S.p.A a titolo precauzionale decide di stralciare nel corso del 2016 un credito in sofferenza pari a 3000 nei confronti della societŕ Beta S.p.A, soggetta a procedura di fallimento.

Al 31/12/2016 perň non č ancora stata emessa la sentenza dichiarativa del fallimento stesso.

La societŕ non puň dedurre dalla dichiarazione dei redditi la perdita su crediti iscritta in bilancio, in quanto questa diventa deducibile dalla data di sentenza dichiarativa del fallimento stesso.

La societŕ al 31/12/2017 ha:

dal punto di vista civilistico un costo iscritto in bilancio pari a 3000;

dal punto di vista fiscale un valore deducibile pari a zero;

La differenza tra valore civile e fiscale viene temporaneamente portata in aumento del reddito, per cui in Redditi 2017 viene registrata una variazione in aumento del reddito pari a 3000.

Il differimento positivo tra valore civile e fiscale della spesa implica il calcolo delle imposte anticipate, per cui a bilancio queste vengono iscritte per un importo pari a 825.

Il 15/03/2017 viene dichiarata ufficialmente la sentenza di fallimento.

Nel corso del periodo d’imposta 2017 la perdita su crediti contabilizzata l’anno precedente diventa deducibile.

In Redditi 2018 viene quindi eseguita una ripresa in diminuzione del reddito pari a 3000 e le imposte anticipate di 825 in precedenza accantonate vengono riversate e annullate.

Attenzione: in questo caso va valorizzato anche il campo “di cui perdite su crediti derivanti da elementi certi e precisi” presente nel quadro "Spese e altri componenti negativi, altri costi sostenuti" (Ctrl O) in quanto le perdite su crediti deducibili vengono riportate nel prospetto “Crediti” in quanto fiscalmente rilevanti.

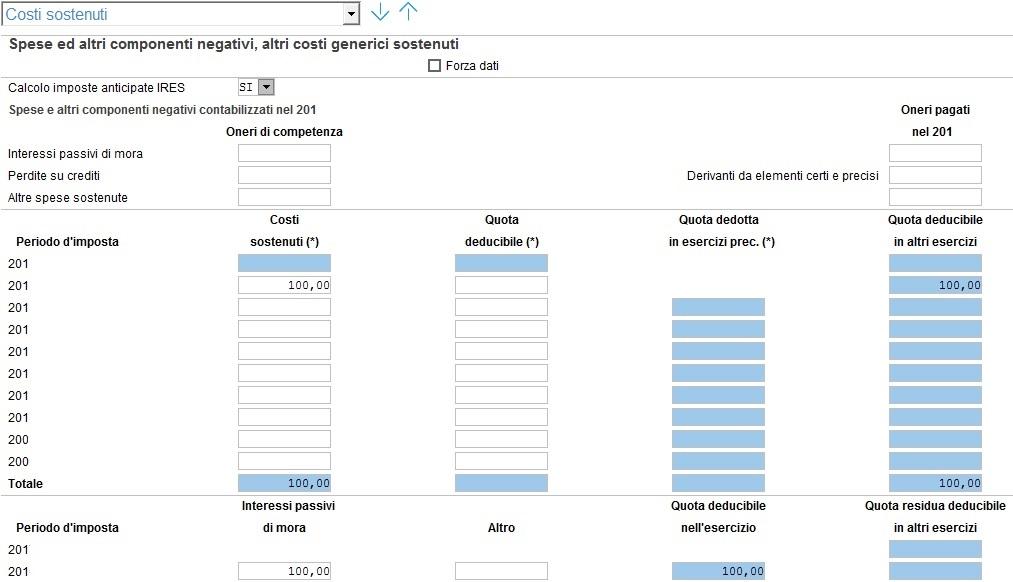

COSTI SOSTENUTI

Per visualizzare il dettaglio dei conti trasferiti premere CTRL F11 (consultare il paragrafo "Dettaglio Contabilitŕ" per approfondimenti in merito).

Costi sostenuti

Indicare gli oneri di competenza del 2017 iscritti in bilancio.

Oneri di competenza del 2017

Indicare la parte degli oneri di competenza del 2017 pagati nel corso del periodo d’imposta (es: Interessi di mora maturati e corrisposti nel 2017).

Quota dedotta in esercizi prec.

Nella colonna viene riportata dalla conversione, in corrispondenza di ogni periodo d’imposta, la “Quota deducibile nell’esercizio” indicata nella procedura Calcolo imposte dell’anno precedente.

Quota deducibile in altri esercizi (Campo automatico)

Nella colonna vengono calcolati in automatico, con riferimento ad ogni periodo d'imposta, i costi sostenuti nell'esercizio che diverranno deducibili negli esercizi successivi.

Essa č uguale alla differenza tra le colonne “Costi sostenuti” – “Quota non deducibile” – “Quota dedotta in esercizi prec.”.

Quota deducibile nell’esercizio

In questa colonna indicare la parte degli oneri di competenza degli esercizi precedenti che diventa deducibile nell’esercizio (nel caso di interessi passivi di mora la quota pagata nel corso dell’esercizio)

Quota residua deducibile in altri esercizi (campo automatico)

Nella colonna vengono calcolati in automatico, con riferimento ad ogni periodo d'imposta, i costi che diverranno deducibili negli esercizi successivi al netto delle quote dedotte nel 2016.

Essa č uguale alla somma algebrica delle seguenti colonne: “Quota deducibile in altri esercizi” – “Quota deducibile nell’esercizio”.

CALCOLI

Eccedenza su riversamento imposte anticipate Ires

In questo campo viene riportata la differenza tra l'ammontare d'imposta Ires che il soggetto avrebbe dovuto riversare nel 2016 e quanto ha effettivamente imputato a conto economico.

Se l'utente seleziona nel frontespizio l'aliquota ordinaria o agevolata 2018 Ires, nel calcolo non vengono piů utilizzate le aliquote dell'anno corrispondente la quota, bensě quella dell'esercizio successivo.

Nota:

Tutti gli importi in questo quadro devono essere inseriti per intero (non devono essere arrotondati all'unitŕ di euro superiore o inferiore).