Forza dati provenienti da altre procedure

La disciplina fiscale delle poste in valuta estera č contenuta nell’art. 110 del Tuir, modificato dal D.lgs 38/2005.

Art. 110 comma 5 Tuir – Norme generali sulle valutazioni

La valutazione secondo il cambio alla data di chiusura dell’esercizio dei crediti e debiti in valuta, anche sotto forma di obbligazioni, di titoli cui si applica la disciplina delle obbligazioni ai sensi del codice civile o di altre leggi o di titoli assimilati, non assume rilevanza. Si tiene conto della valutazione al cambio della data di chiusura dell’esercizio delle attivitŕ e delle passivitŕ per le quali il rischio di cambio č coperto, qualora i contratti di copertura siano anche essi valutati in modo coerente secondo il cambio di chiusura dell’esercizio.

In base a tale disciplina, la valutazione secondo il cambio alla data di chiusura dell’esercizio non assume rilevanza ai fini fiscali.

I componenti positivi (utili su cambi) o negativi (perdite su cambi) assumono rilevanza ai fini fiscali nel momento in cui si verifica l’incasso o il pagamento della posta in esame.

La valutazione degli utili e perdite su cambi non deve essere effettuata “per massa” ma con riferimento a ogni credito / debito in valuta estera.

Per determinare correttamente le differenze temporanee positive o negative e relative imposte anticipate e differite, occorrono i seguenti elementi contabili:

Valore storico contabilizzato al sorgere del credito / debito in valuta estera;

Valore iscritto alla chiusura dell’esercizio qualora il credito / debito in valuta estera non sia ancora stato incassato / pagato.

La differenza tra valore storico e valore iscritto alla chiusura dell’esercizio genera una differenza temporanea su cui vengono calcolate le imposte differite (nel caso di utili su cambi) o imposte anticipate (nel caso di perdite su cambi).

Esempio:

Credito in valuta estera sorto nel 2016 ed estinto nel 2017

Valore iscritto in contabilitŕ al 30 giugno 2016 = 36827,89

Valore iscritto in bilancio al 31 dicembre 2016 = 33037,22

Valore incassato effettivo al 30 giugno 2017 = 39062,5

Al momento del sorgere del credito viene effettuata la seguente registrazione contabile:

|

Crediti commerciali |

A |

Ricavi esteri |

36827,89 |

36827,89 |

In sede di redazione del bilancio, il credito in valuta estera viene adeguato al tasso di cambio alla chiusura dell’esercizio; l’adeguamento rileva una perdita su cambi da valutazione (33037,22 – 36827,89) che viene contabilizzata come segue:

|

Perdite su cambi da valutazione |

A |

Crediti commerciali |

3790,67 |

3790,67 |

Tale variazione genera una differenza tra valore civilistico del credito (33037,22) e il valore fiscale del credito medesimo (36827,89): su questa variazione viene calcolata la fiscalitŕ anticipata.

Nel 2017, al momento dell’incasso del credito, viene confrontato l’importo iscritto in contabilitŕ al 31/12 con quello incassato: ipotizzando un incasso di 39062,50 si determina l’utile su cambi realizzato con la seguente scrittura contabile:

|

Banca C/C |

A |

Diversi |

39062,50 |

|

|

|

|

Crediti commerciali |

|

33037,22 |

|

|

|

Utili su cambi realizzato |

|

6025,25 |

Ai fini dei redditi, occorre riversare le imposte anticipate calcolate l’anno precedente e annullare la differenza temporanea positiva ai fini dei redditi;

l’utile su cambi realizzato diventa fiscalmente rilevante: non occorre quindi operare variazioni ai fini dei redditi.

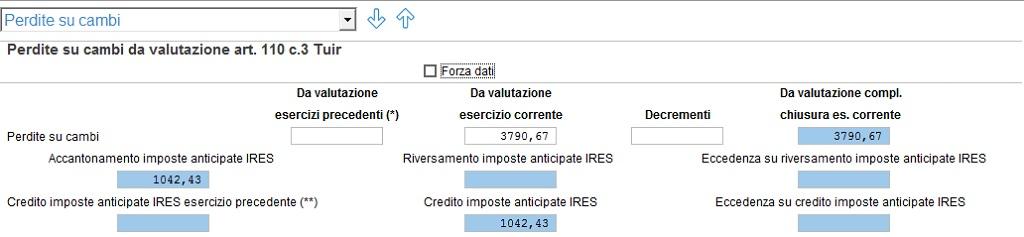

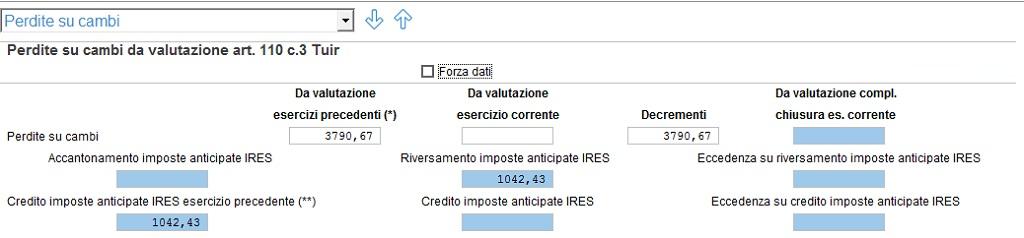

PERDITE SU CAMBI

Perdite su cambi - Da valutazione es. precedenti

Nel campo devono essere indicate le perdite su Cambi da valutazione Contabilizzate negli esercizi precedenti non ancora incassate/pagate.

Perdite su cambi – Da valutazione es. corrente

Il campo accoglie le perdite su cambi da valutazione contabilizzate nel 2017 su poste in valuta estera non ancora incassate / pagate.

Perdite su cambi - Decrementi

Il campo accoglie le perdite su cambi da valutazione riversate nel corso dell'esercizio in seguito all'incasso del credito o pagamento del debito.

Perdite su cambi - Da valutazione compl. Chiusura es. corrente

Viene riportato l’ammontare complessivo delle perdite su cambi da valutazione alla chiusura dell’esercizio corrente.

Accantonamento imposte anticipate IRES

In questo campo viene calcolato l'accantonamento di imposta anticipata IRES sul valore indicato nel campo "Da valutazione esercizio corrente".

Riversamento imposte anticipate IRES

In questo campo viene calcolato il riversamento di imposta anticipata IRES sul valore indicato nel campo "Decrementi".

Eccedenza su riversamento imposte anticipate Ires

In questo campo viene calcolata la differenza tra l'ammontare d'imposta Ires che il soggetto avrebbe dovuto riversare nell'esercizio 2016 e quanto ha effettivamente imputato a conto economico.

Tale differenza non deve essere contabilizzata nella voce E22 del conto economico bensě come onere nella voce "Oneri diversi di gestione" di Conto Economico.

Credito imposte anticipate IRES

Il credito imposte anticipate IRES viene calcolato sul valore calcolato nel campo "Da valutazione compl. chiusura es. corrente".

UTILI SU CAMBI

Utili su cambi - Da valutazione es. precedenti

Nel campo devono essere indicati gli utili su Cambi da valutazione Contabilizzate negli esercizi precedenti non ancora incassati/pagati.

Utili su cambi – Da valutazione es. corrente

Il campo accoglie gli utili su cambi da valutazione contabilizzati nel 2016 su poste in valuta estera non ancora incassate / pagate.

Utili su cambi - Decrementi

Il campo accoglie gli utili su cambi da valutazione riversate nel corso dell'esercizio in seguito all'incasso del credito o pagamento del debito.

Utili su cambi - Da valutazione compl. Chiusura es. corrente

Viene riportato l’ammontare complessivo degli utili su cambi da valutazione alla chiusura dell’esercizio corrente.

Accantonamento imposte differite IRES

In questo campo viene calcolato l'accantonamento di imposta differita IRES sul valore indicato nel campo "Da valutazione esercizio corrente".

Riversamento imposte differite IRES

In questo campo viene calcolato il riversamento di imposta differita IRES sul valore indicato nel campo "Decrementi".

Eccedenza su riversamento imposte differite Ires

In questo campo viene calcolata la differenza tra l'ammontare d'imposta Ires che il soggetto avrebbe dovuto riversare nell'esercizio 2016 e quanto ha effettivamente imputato a conto economico.

Tale differenza non deve essere contabilizzata nella voce E22 del conto economico bensě come onere nella voce "Oneri diversi di gestione" di Conto Economico.

Fondo imposte differite IRES

Il fondo imposte differite IRES viene calcolato sul valore calcolato nel campo "Da valutazione compl. chiusura es. corrente".