barrare il check "Periodo chiuso" nel

quadro Impostazioni, uscire e con l'opzione  caricare

sull'azienda il periodo di lavoro 2016 da depositare alla camera di commercio

caricare

sull'azienda il periodo di lavoro 2016 da depositare alla camera di commercio

L'archivio Ë visibile solo per i periodi di lavoro con data di chiusura inferiore a 31/12/2016

Serve per adeguare il periodo d'imposta corrente alle novit‡ introdotte dal D.Lgs 139/15. L'OIC infatti prevede che, nel periodo di transizione, tutte le poste relative al periodo precedente vengano adeguate alle novit‡ normative.

Procedura operativa per adeguare il prospetto CEE al nuovo schema di bilancio previsto dal D.Lgs 139/15

Da Italmen˘ cliccare su "Adeguamento D.Lgs 139/15";

Selezionare l'azienda e successivamente il periodo di lavoro da adeguare (la procedura filtra i soli periodi di lavoro definitivi importati da XBRL con il quadro "Adeguamento D.Lgs 139/15" compilato");

Apportare, nella colonna "Rettifica", le modifiche per adeguare i dati convertiti al nuovo schema di bilancio; a riguardo, l'import delle istanze XBRL prodotte con le tassonomie 2015 e 2014 effettua gi‡ delle macro-riclassificazioni di poste non pi˘ richieste nel nuovo schema o spostate in altre voci: queste riclassificazioni sono evidenziate nell'apposita stampa (vedi istruzioni riportate di seguito);

Cliccare su Nota Integrativa e appianare le squadrature segnalate dalla procedura sulle seguenti tabelle:

Movimenti delle immobilizzazioni abbreviato (limitatamente alle immobilizzazioni finanziarie);

Movimenti delle immobilizzazioni finanziarie: partecipazioni, altri titoli, derivati;

Ratei e risconti attivi;

Ratei e risconti passivi;

Rilevazione delle imposte differite e anticipate e effetti conseguenti;

quest'ultimo passaggio Ë fondamentale in quanto tutti i dati relativi al periodo non saranno modificabili nel nuovo periodo caricato per l'azienda;

barrare il check "Periodo chiuso" nel

quadro Impostazioni, uscire e con l'opzione caricare

sull'azienda il periodo di lavoro 2016 da depositare alla camera di commercio

Esempi di rettifiche da apportare nel quadro "Adeguamento D.Lgs 139/15"

Esempio 1)

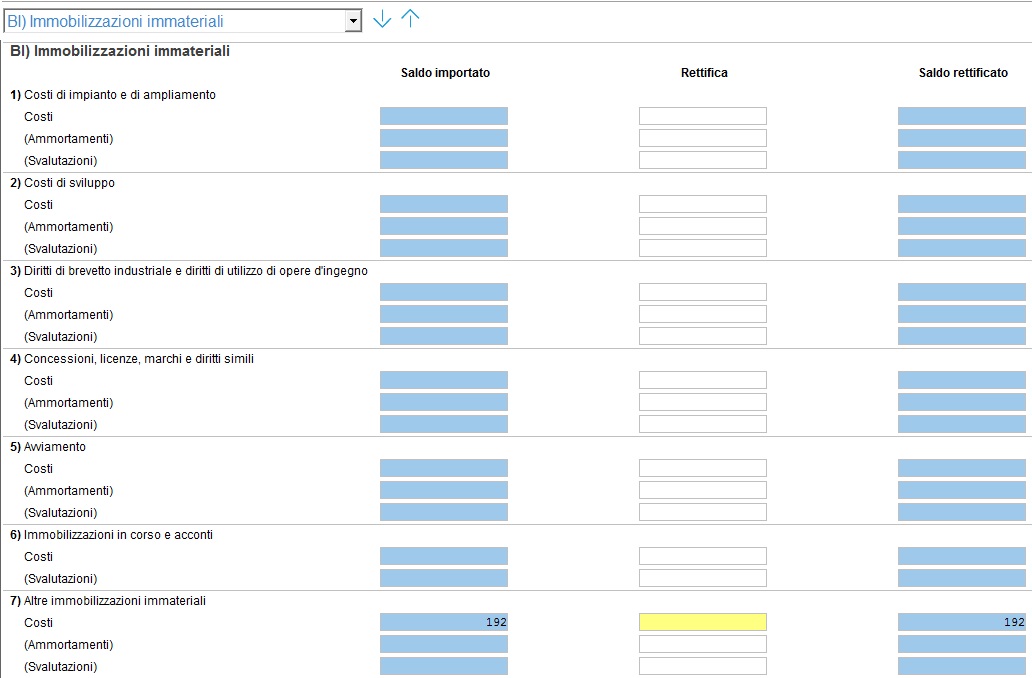

Periodo d'imposta 2015: deposito di un bilancio abbreviato senza l'indicazione, in Nota Integrativa, delle tabelle relative ai movimenti delle immobilizzazioni immateriali e/o materiali

Convertito o importato da file XBRL il periodo , la sezione "B.I) Immobilizzazioni immateriali", il quadro "Adeguamento D.Lgs 139/15" si presenta in questo modo

Ipotizzando un costi di impianto e di ampliamento con Costo storico uguale a "250" e Fondo ammortamento uguale a "58", il prospetto dev'essere rettificato in questo modo:

La modifica Ë necessaria in quanto, all'interno dell'istanza XBRL importata, Ë presente solo il totale delle immobilizzazioni immateriali.

Non dev'essere apportata nessuna modifica nella tabella di Nota Integrativa

Esempio 2)

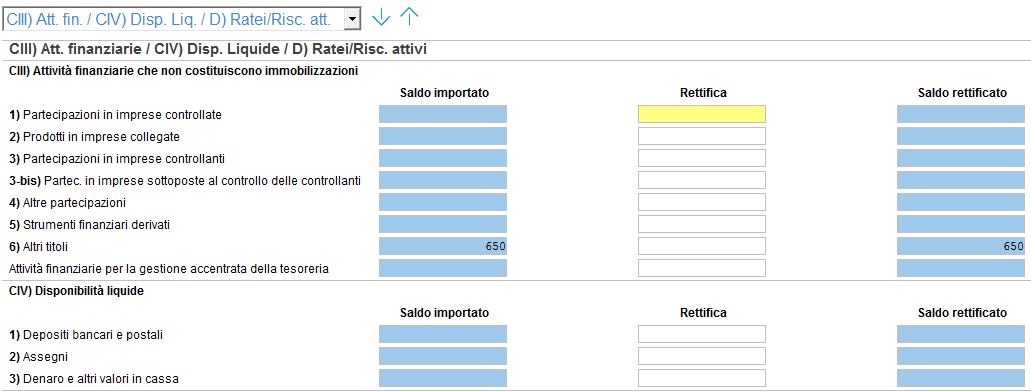

Periodo d'imposta 2015: deposito di un bilancio abbreviato con indicata solo la voce "CIII.5) Azioni proprie" nella voce C.III) dell'attivo circolante.

Ipotizzando azioni proprie per 650 euro, la situazione dopo la conversione o import da file XBRL Ë la seguente:

Per appianare, la squadratura segnalata, l'utente deve rettificare l'importo in questo modo:

La riclassificazione delle azioni proprie esposte in CIII.5) a Riserva negativa per azioni proprie in portafoglio viene eseguita in automatico in fase di conversione o import da file XBRL.

Note riservate alla valorizzazione della colonna "Stato" nella stampa "Verifica adeguamento D.Lgs 139/15"

Il simbolo ![]() viene essere impostato accanto ai seguenti

righi:

viene essere impostato accanto ai seguenti

righi:

Stato patrimoniale passivo

AX) Riserva negativa per azioni proprie in portafoglio (se la relativa colonna "Rettifica" non Ë valorizzata)

Conto economico

A5) Altri ricavi e proventi - Vari (se la relativa colonna "Rettifica" non Ë valorizzata)

B14) Oneri diversi di gestione (se la relativa colonna "Rettifica" non Ë valorizzata)

Il simbolo ![]() viene impostato accanto ai seguenti righi:

viene impostato accanto ai seguenti righi:

Stato patrimoniale attivo

BI2) Costi di sviluppo / Costi (se la relativa colonna "Rettifica" non Ë valorizzata)

BI2) Costi di sviluppo / (Ammortamenti) (se la relativa colonna "Rettifica" non Ë valorizzata)

BI2) Costi di sviluppo / (Svalutazioni) (se la relativa colonna "Rettifica" non Ë valorizzata)

BI7) Altre immobilizzazioni immateriali / Costi (se la somma dei "Costi" dei righi da BI1) a BI6) Ë uguale a 0 e BI7) Ë valorizzato)

BII4) Altre immobilizzazioni materiali / Costi (se la somma dei "Costi" dei righi da BII1) a BII3) e BII5) Ë uguale a 0 e BII4) Ë valorizzato)

BIII1dbis) Partecipazioni in altre imprese (se la somma dei righi da BIII1a) a BIII1d) e da BIII2) a BIII4) Ë uguale a 0 e BIII1dbis) Ë valorizzato)

CI1) Rimanenze materie prime, sussidiare e di consumo (se la somma dei righi CI2) + CI3) + CI4) + CI5) Ë uguale a 0 e CI1) Ë valorizzato)

CII5quater) Entro 12 mesi (se la somma degli altri righi della voce CII) di bilancio Ë uguale a 0 e "CII5quater) Entro 12 mesi" Ë valorizzato)

CIII6) Altri titoli (se la somma degli altri righi della voce CIII) di bilancio Ë uguale a 0 e "CIII6) Altri titoli" Ë valorizzato)

CIV1) Depositi bancari e postali (se la somma degli altri righi della voce CIV) di bilancio Ë uguale a 0 e "CIV1) Depositi bancari e postali" Ë valorizzato)

D) Ratei e risconti attivi (se la relativa colonna "Rettifica" non Ë valorizzata)

Stato patrimoniale passivo

B4) Altri fondi per rischi e oneri (se la somma degli altri righi della voce B) di bilancio Ë uguale a 0 e "B4) Altri fondi per rischi e oneri" Ë valorizzato)

D14) Altri debiti - Entro 12 mesi (se la somma degli altri righi della voce D) di bilancio Ë uguale a 0 e "D14) Altri debiti - Entro 12 mesi" Ë valorizzato)

E) Ratei e risconti passivi (se la relativa colonna "Rettifica" non Ë valorizzata)

Il simbolo ![]() viene impostato accanto a tutti i nuovi righi

di bilancio introdotti dal D.Lgs 139/15 (esempio: BIII1d) Imprese sottoposte

al controllo delle controllanti)

viene impostato accanto a tutti i nuovi righi

di bilancio introdotti dal D.Lgs 139/15 (esempio: BIII1d) Imprese sottoposte

al controllo delle controllanti)

Il simbolo ![]() viene impostato accanto ai seguenti righi:

viene impostato accanto ai seguenti righi:

Stato patrimoniale attivo

BI2) Costi di sviluppo / Costi (se la relativa colonna "Rettifica" Ë valorizzata)

BI2) Costi di sviluppo / (Ammortamenti) (se la relativa colonna "Rettifica" Ë valorizzata)

BI2) Costi di sviluppo / (Svalutazioni) (se la relativa colonna "Rettifica" Ë valorizzata)

D) Ratei e risconti attivi (se la relativa colonna "Rettifica" Ë valorizzata)

Stato patrimoniale passivo

AX) Riserva negativa per azioni proprie in portafoglio (se la relativa colonna "Rettifica" Ë valorizzata)

E) Ratei e risconti passivi (se la relativa colonna "Rettifica" Ë valorizzata)

Conto economico

A5) Altri ricavi e proventi - Vari (se la relativa colonna "Rettifica" Ë valorizzata)

B14) Oneri diversi di gestione (se la relativa colonna "Rettifica" Ë valorizzata)

E20) Imposte relative a esercizi precedenti

E20) Imposte differite e anticipate