L'assestamento delle partecipazioni riguarda gli acquisti da terzi di partecipazioni consolidate, l'inserimento di partecipazioni nel campo di consolidamento nonché l’alienazione delle partecipazioni stesse.

Se l’utente ha caricato già i dati nel periodo precedente, si ritroverà riproposte le allocazioni precedentemente effettuate. La procedura gestirà in automatico i relativi ammortamenti; pertanto l'utente non dovrà effettuare nessuna operazione se non in presenza di acquisti/vendite nell'esercizio.

Funzione ![]()

La funzione consente, in variazione di dati già presenti in archivio, di aggiornare gli inserimenti presenti prelevando i dati dal periodo precedente (Società consolidante, società consolidata, codici righi bilancio , data di inizio e fine periodo, fondo di ammortamento a inizio esercizio e % di ammortamento).

Società consolidante / Società consolidata

Indicare in questi due campi la società consolidante e la società consolidata interessate dall’allocazione.

Nell’elenco vengono visualizzate solo le aziende presenti nell’area del consolidamento.

% partecipazione

Indicare la percentuale complessiva di inserimento e di acquisizione della partecipata nell'anno.

Patrimonio netto società consolidata acquisito / ceduto

Inserire il Patrimonio Netto della società consolidata acquisito o ceduto nel corso dell'esercizio rideterminato secondo i principi contabili del gruppo (ad esempio incrementato per lo storno del fondo ammortamento anticipato e/o rettificato per adeguamento della valutazione delle rimanenze).

Nel caso di acquisizioni di partecipazioni nell'esercizio il patrimonio netto sarà riferito alla data d'acquisto. Nel caso di inserimento nel campo di consolidamento il patrimonio da indicare sarà quello riferito alla data di primo consolidamento.

“Acquisizioni”

Valore partecipazione

Viene riportato il risultato della seguente somma algebrica:

(Acquisizioni da terzi + Acquisizioni da imprese consolidate – Di cui minusvalenza/plusvalenza + Inserimento nell’area di consolidamento) dall’archivio “Extra-dati: Partecipazioni”:

A tale sommatoria vengono sottratti:

Il campo “Inserimento nell’area di consolidamento” dell’archivio “Extra-dati: Fondo svalutazione partecipazioni”;

Il campo “Inserimento nell’area di consolidamento” dell’archivio “Extra-dati: Fondo copertura Perdite”.

Se la società consolidata è valutata nell'area del consolidato con il metodo del patrimonio netto, l'indicatore viene automaticamente impostato a "Metodo PN"; in questo campo il valore della partecipazione deve essere inserito manualmente.

Frazione di P.N acquisito / ceduto

Se il campo "Valore partecipazione" adiacente è valorizzato, viene calcolata la frazione di P.N acquisito pari al rapporto tra "P.N consolidata acquisita" e "% partecipazione"

Scomposizione P.N acquisito

Cliccare sul bottone per scomporre la frazione del patrimonio netto acquisito.

La sezione si compone di due colonne. La colonna "Esercizio corrente"

deve essere valorizzata nell'ipotesi di acquisizioni di patrimonio netto

della società consolidata nel corso dell'esercizio. La colonna "Esercizio

precedente" viene automaticamente riportata dal periodo precedente

in inserimento di un nuovo periodo di lavoro oppure attivando la funzione

![]() nel pannello "Altri

comandi". Valorizzare quest'ultima colonna manualmente solo nell'ipotesi

in cui l'operatore debba ricostruire lo storico dell'assestamento delle

partecipazioni.

nel pannello "Altri

comandi". Valorizzare quest'ultima colonna manualmente solo nell'ipotesi

in cui l'operatore debba ricostruire lo storico dell'assestamento delle

partecipazioni.

I dati indicati in questa sezione vengono utilizzati per generare la scrittura contabile relativa all'annullamento della partecipazione nella sezione "Movimenti generati dall'assestamento delle partecipazioni".

Residuo

Viene calcolata la differenza fra "Valore partecipazione" e "Frazione di P.N acquisito/ceduto".

“Alienazioni”

Valore partecipazione

Viene riportato dall’archivio “Extra-dati: partecipazioni” il risultato della seguente somma algebrica:

Prezzo di vendita per alienazioni a terzi di acquisti dell’esercizio corrente + Prezzo di vendita per alienazioni a consolidate di acquisti dell’esercizio corrente + Minusvalenze da alienazioni a terzi di acquisti effettuati nell’esercizio corrente + Minusvalenze da alienazioni a consolidate di acquisti effettuati nell’esercizio corrente – Plusvalenze da alienazioni a terzi di acquisti effettuati nell’esercizio corrente - Plusvalenze da alienazioni a consolidate di acquisti effettuati nell’esercizio corrente.

Frazione di P.N acquisito / ceduto

Se il campo "Valore partecipazione" adiacente è valorizzato, viene calcolata la frazione di P.N acquisito pari al rapporto tra "P.N consolidata acquisita" e "% partecipazione"

Residuo

Viene calcolata la differenza fra "Valore partecipazione" e "Frazione di P.N acquisito/ceduto".

Allocazione delle differenze derivanti dall'acquisizione/alienazione di partecipazioni effettuate nel cordo dell'esercizio o es. prec.

In questa sezione l'operatore deve scomporre il valore che residua dal confronto tra il valore della partecipazione e la frazione di Patrimonio netto acquisito o ceduto.

Allocazione

Indicare in questo campo la quota di valore residuo da allocare, al netto di eventuali imposte

Abilita calcolo effetto fiscale

Barrare la casella per abilitare il calcolo della fiscalità differita sull'allocazione del maggior valore delle partecipazioni

Da es. prec.

Viene riportato in automatico dal periodo precedente il valore di fine esercizio del fondo imposte differite (Campo "Valore di fine es.")

Accantonamento

Se il periodo inserito nei campi "Inizio" e "Fine" coincide con il periodo di lavoro corrente della società consolidata, viene calcolato l'accantonamento di imposta differita pari a:

("Allocazione" x "% IRES" / 100) + ("Allocazione" x "% IRAP" / 100)

Riversamento

Viene calcolato il riversamento di imposta differita effettuato nell'esercizio pari a:

("Amm.to anno corrente" x "% IRES" / 100) + ("Amm.to anno corrente" x "% IRAP" / 100)

Valore fine es.

Viene calcolato il valore di fine esercizio del fondo imposte differite pari a:

"Da es. prec" + "Accantonamento" - "Riversamento"

Allocazione al lordo delle imposte

In questo campo viene calcolato il valore dell'allocazione al lordo delle imposte, pari alla somma dei campi "Allocazione" e "Accantonamento"

Nota:

In questo caso l'accantonamento viene sempre considerato anche se il periodo di inizio e fine è antecedente al periodo di lavoro corrente della società consolidata. Ciò è dovuto al fatto che sull'allocazione al lordo delle imposte viene calcolato l'ammortamento dell'anno corrente sul quale viene poi ricalcolato il riversamento di imposta differita nell'esercizio.

F.do a inizio esercizio

Viene riportato in automatico dal periodo precedente il valore di fine esercizio del fondo (campo "F.do a fine esercizio")

Amm.to anno corrente

Viene calcolato l'ammortamento dell'esercizio pari a:

"Allocazione al lordo delle imposte" x "% Amm.to" / 100

ESEMPI DI COMPILAZIONE

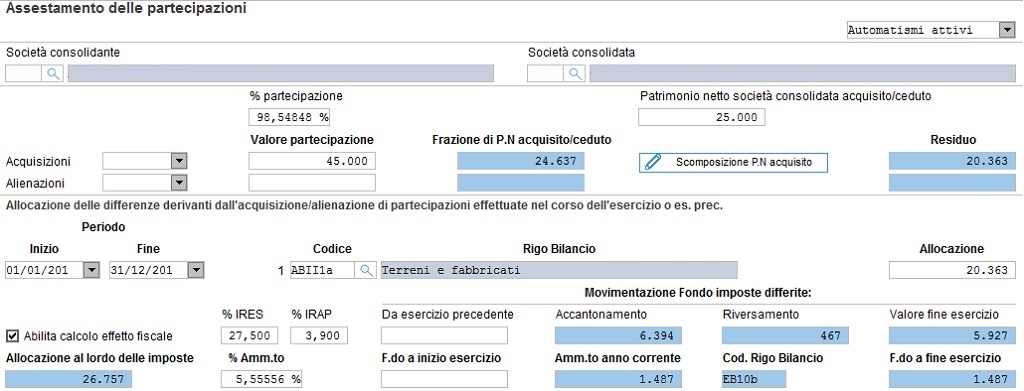

Allocazione di un residuo positivo a "Terreni e fabbricati" con relativo calcolo della fiscalità differita

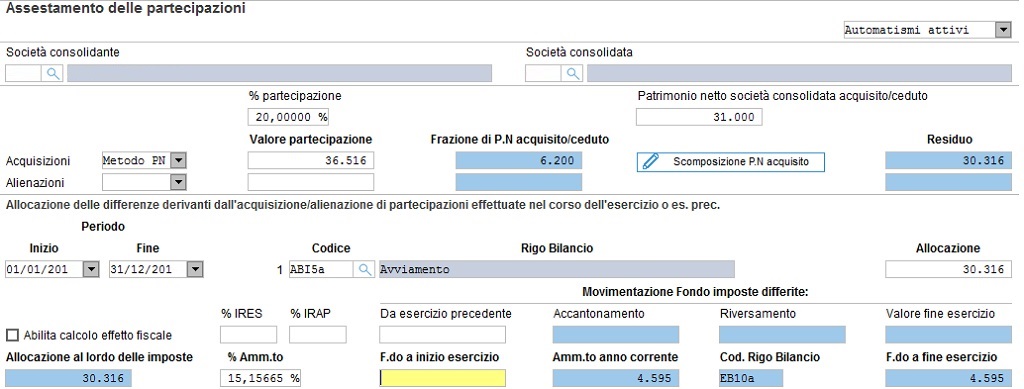

Allocazione di un residuo positivo per una partecipazione valutata col metodo del patrimonio netto

Nota:

In genere, le allocazioni positive possono essere imputate a una o più delle seguenti voci:

ABI5a Avviamento

ABI5ba Differenza di consolidamento

ABII Immobilizzazioni materiali (qualsiasi codice di sottoconto)

CI RIMANENZE (qualsiasi codice di sottoconto)

Se il maggior valore della partecipazione viene allocato nella voce "Differenza di consolidamento", l'utente ha la facoltà di:

gestire l'ammortamento in automatico;

imputare la "Differenza di consolidamento" direttamente a conto economico;

imputare la differenza a decremento delle risorse di consolidamento nei limiti di legge.

Nei casi b) e c) l'utente dovrà indicare il rigo di bilancio "PAVII22 Riserve di consolidamento", e l'importo con segno positivo

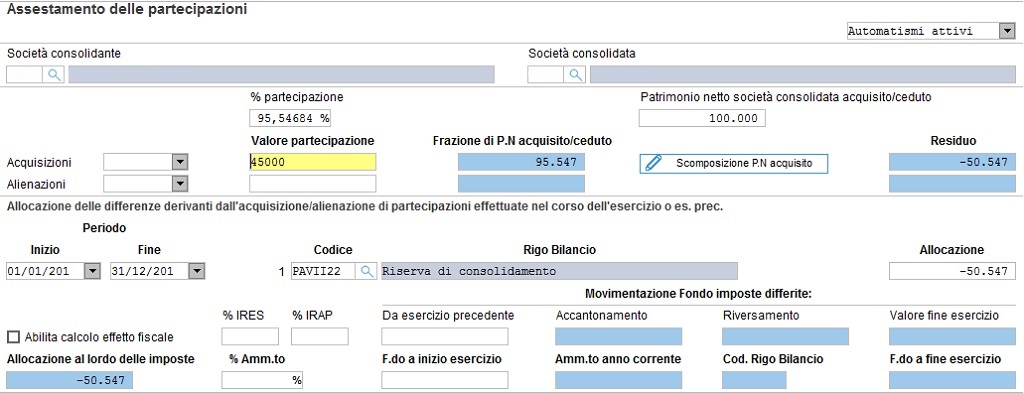

Allocazione di un residuo negativo a "Riserva di consolidamento"

Nota:

In genere, le allocazioni negative possono essere imputate a una o più delle seguenti voci:

PAVII22 Riserva di consolidamento

PAVIII Utili (perdite) portati a nuovo

PB22 Fondo di consolidamento rischi e oneri futuri

Quadratura

Residuo totale

La differenza tra il valore residuo degli acquisti e il valore residuo delle vendite, rappresenta il valore complessivo dei maggiori/minori prezzi di partecipazioni maturati nel corso dell'esercizio che l’utente deve allocare.

Allocato

Il dato rappresenta l’ammontare complessivo dei maggiori/minori prezzi allocati, pari alla somma dei campi “Importo” caricati nella parte inferiore della videata e riferiti all’esercizio corrente (ovvero degli inserimenti che hanno la data di inizio e fine uguali a quelli del periodo elaborato).

Da allocare

Il dato calcolato rappresenta l’ammontare complessivo dei maggiori/minori prezzi ancora da allocare. Esso funge da campo di quadratura per evidenziare all’utente se rimangono al termine dell’esercizio quote ancora da allocare.

Ripartizione patrimonio netto società consolidata

La sezione deve essere compilata obbligatoriamente se la società del gruppo è stata consolidata con il metodo integrale.

Indicando il valore da elidere nell'apposita colonna, si ottiene la quadratura tra il valore del patrimonio netto imputato alla capogruppo e il valore ripartito a terzi e calcolato in automatico nella fase di elaborazione del bilancio consolidato.

Valore di bilancio

Viene riportato in automatico il patrimonio netto del bilancio CEE della società consolidata con metodo integrale.