Il paragrafo verrŕ aggiornato successivamente.

Per integrare e correggere errori ed omissioni in Unico occorre:

per rettificare degli importi dopo il versamento ma prima della presentazione della dichiarazione, nella dichiarazione ordinaria impostare la barratura "Rett. prima della presentazione Redditi/IRAP" presente nel quadro Impostazioni; i dati dei debiti presenti nel quadro RX sezione "Debiti x F24" verranno riportati nella sezione "Integr./corr." per determinare le differenze ancora da versare.

In presenza della barratura eseguendo il trasferimento in F24 quest'ultimo sarŕ gestito come un trasferimento rettificativo volto a sanare ed integrare gli importi da trasferire considerando quanto presente nel quadro RX sez. "Ravvedimento" e le modifiche agli importi a credito nel quadro RU e RX sez. I.

Negli altri casi presentare una di queste tipologie di dichiarazione:

Correttiva nei termini;

Integrativa a favore;

Integrativa;

Integrativa (art. 2 c. 8-ter DPR 322/98).

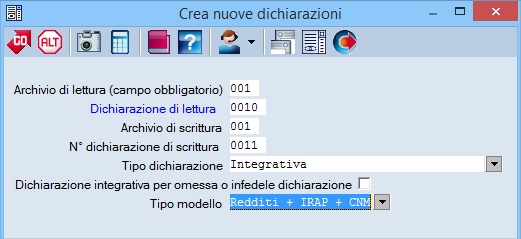

Eseguire la copia della dichiarazione indicando nel campo "Tipo dichiarazione" la tipologia desiderata.

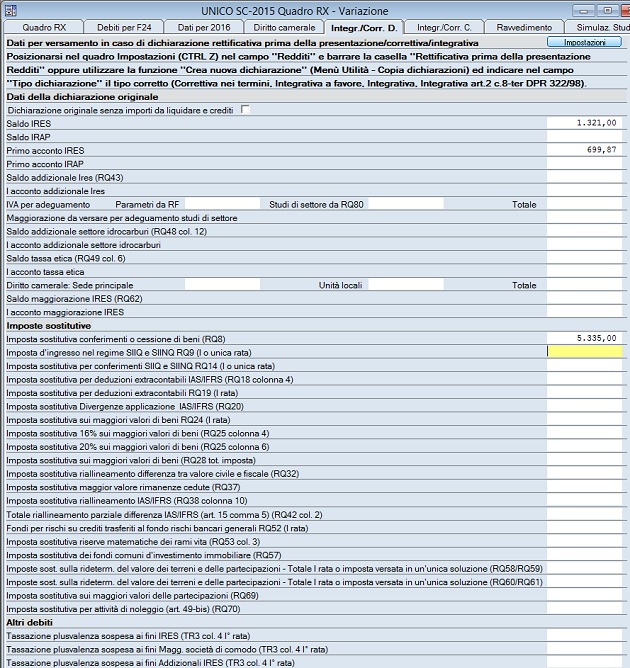

Nella dichiarazione Integrativa creata vengono copiati dalla dichiarazione Ordinaria i campi presenti nel quadro RX sezione “Debiti per F24” nel quadro “Integr./Corr. D.”, se non č presente nessun dato da copiare viene impostata la barratura “Dich. originale senza importi da liquidare”.

Questi valori non vengono modificati dai calcoli e possibile variarli solo manualmente (sconsigliato i valori presenti sono quelli della dichiarazione originale e occorrono per calcolare le differenze da versare).

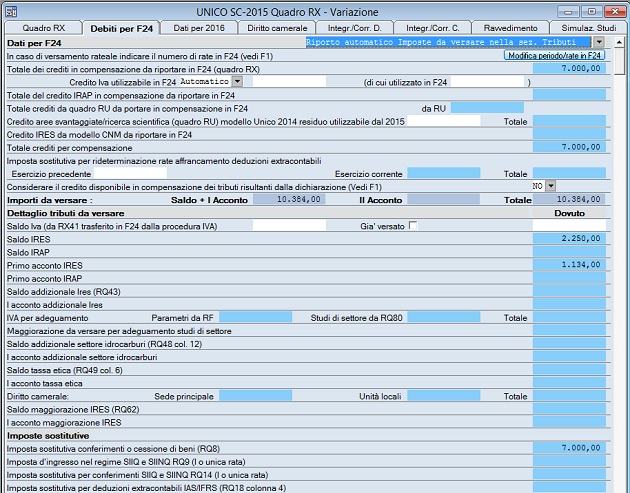

Integrare e correggere gli importi nei vari quadri di Unico, le modifiche agli importi vengono riportate nel quadro RX sez. “Debiti per F24”.

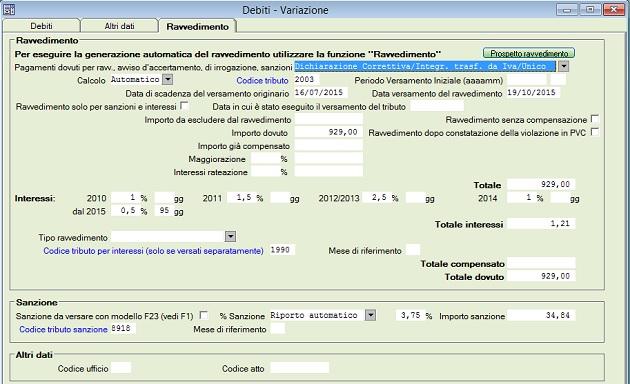

Terminate le modifiche alla dichiarazione integrativa č possibile notare che nel quadro RX sez. “Ravvedimento” sono state calcolate le differenze tra gli importi della Dichiarazione integrativa presenti nella sez. “Debiti per F24” e gli importi della dichiarazione Ordinaria presenti nella sez. “Integr./Corr.”

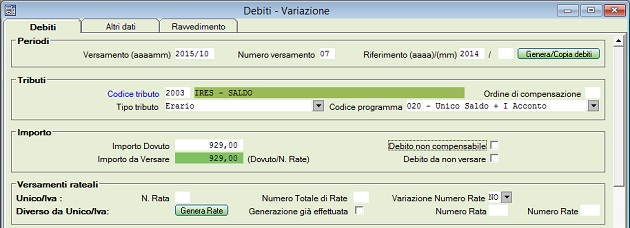

Es: l’importo del Saldo IRES č diventato 2250,00 (sez.Debiti per F24) mentre nella dichiarazione Ordinaria era 1321,00 (sez.Integr./Corr.) di conseguenza la differenza ancora da versare č 2250,00-1321,00= 929,00

Sempre nella sez. “Ravvedimento” indicare la “Data presentazione dichiarazione correttiva/integrativa/rettificativa” e il “Periodo di versamento per ravvedimento da riportare in F24”, chiudere la dichiarazione e procedere al trasferimento in F24.

E’ possibile trasferire in F24 le dichiarazioni integrative utilizzando dal quadro RX il bottone “CTRLF8 Coll. F24”, “CTRL F9 Stampa prospetto versamenti” o chiudendo la dich. (se nella tabella parametri il collegamento con F24 č attivo) o dal Menů Utilitŕ della procedura F24-F23 e Comunicazione Iva -Collegamenti 2015.

In F24 verranno trasferiti debiti con gli importi residui da versare e il Periodo “Versamento (AAAAMM)” e “Numero vers.” indicato in Unico quadro RX-sez. “Ravvedimento” nei campi “Periodo di versamento per ravvedimento da riportare in F24”.

In questi nuovi debiti (CTRL D) nella sezione “Ravvedimento” saranno impostati i valori per effettuare il pagamento delle sanzioni e degli interessi previsti, si consiglia prima di eseguire il versamento di controllare che le date impostate per il calcolo dei giorni degli interessi siano corrette, se non dovessero essere presenti o corrispondere č possibile modificarle manualmente (la “Data di scadenza del versamento originario” viene calcolata in base al periodo indicato nel quadro ALT Z-Modifica periodi in F24: es. se presente per Unico Saldo+I Acconto 2015/07 Magg.= SI per questa tipologia di tributi viene imposta come data 16/07/2015 ovvero il termine previsto per la scadenza dei versamenti con maggiorazione.

Mentre nel campo “Data versamento del ravvedimento”viene riportata la data dal campo “Data presentazione dichiarazione correttiva/integrativa/rettificativa”indicata in Unico.).

Se nella dichiarazione integrativa di Unico nella sezione “Ravvedimento” sono presenti valori negativi (č presente un eccedenza di versamento) per eseguirne il trasferimento in F24 č necessario inserire questo importo manualmente nel corrispondente campo “Ecc. vers.” presente nella sez. RX, se per il debito pagato in maniera superiore al dovuto non č presente nella sez. RX un corrispondente campo per indicare l’eccedenza a credito č necessario chiedere il rimborso della maggiore imposta versata.

I crediti trasferiti dal quadro RX sez. I e dal quadro RU di una dichiarazione integrativa modificano e completano gli importi giŕ trasferiti con una dichiarazione ordinaria.

Se nella dichiarazione Ordinaria e poi in F24 č stato dichiarato e utilizzato un maggior credito per compensare dei versamenti e quest’ultimi risultano giŕ chiusi, il trasferimento della dichiarazione integr./corr./rett. ord. inserirŕ nel credito l’importo impropriamente utilizzato e per regolarizzare la situazione con quest’importo verrŕ creato un debito e verranno calcolate le sanzioni e gli interessi previsti.

Se il credito impropriamente utilizzato ha compensato piů versamenti verranno creati piů debiti perché le date dei versamenti dove e stato utilizzato il credito possono essere diverse ed č conseguente differente il conteggio dei giorni da considerare per il calcolo degli interessi, in presenza di piů versamenti vengono utilizzati quelli nei quali la parte di debito da regolarizzare č stato utilizzato piů recentemente in modo di pagar meno interessi.

Per i versamenti relativi al II Acconto la normale data di scadenza dei versamenti č il 30 novembre, di conseguenza se si presenta una dichiarazione Integrativa fino a quella data e quindi “Data versamento del ravvedimento” č inferiore a 30/11/2015 il trasferimento modificherŕ gli importi dei II acconti giŕ presenti in F24 senza creare dei nuovi debiti con le differenze da versare e senza inserire la sez. “Ravvedimento”. Per le dichiarazioni di Unico SC con Periodo d’Imposta diverso da anno solare il termine per il versamento dei secondi acconti sono undici mesi dopo la scadenza del periodo d’imposta, di conseguenza viene eseguito il ravvedimento dei secondi acconti solo se il “Periodo di versamento per ravvedimento da riportare in F24” č maggiore alla data presente nel Frontespizio(CTRLX) nel campo “Periodo d’imposta-al” + 11 mesi, se non č maggiore i secondi acconti vengono trasferiti in maniera ordinaria ovvero sovrascrivendo gli importi giŕ presenti in F24