In questo paragrafo sono contenute le istruzioni ministeriali relative al Quadro RP e il manuale operativo "Spese relative ai righi da RP8 a RP14", "Quadro RP - Sezione III", Quadro RP Sezione III - C - Spese per l'arredo degli immobili ristrutturati (detrazione d'imposta del 50 per cento) , Quadro RP Sezione IV - Oneri per i quali č riconosciuta la detrazione d'imposta del 55%, 65%, 70% e 75%", Quadro RP - Investimenti start up (rigo RP80).

Nel Dettaglio importi, attivo per ogni singolo rigo (ad esempio per

RP1 cliccare sul bottone ![]() oppure per i righi in cui il

dettaglio riguarda piů campi cliccare sul bottone

oppure per i righi in cui il

dettaglio riguarda piů campi cliccare sul bottone ![]() ) ,č possibile

inserire i dati relativi ai righi del quadro RP (i quali verranno poi

trasferiti nel relativo quadro RP).

) ,č possibile

inserire i dati relativi ai righi del quadro RP (i quali verranno poi

trasferiti nel relativo quadro RP).

ATTENZIONE: il riporto dei dati dal quadro Dettaglio importi nel quadro RP avviene se l’anno della data del documento č diversa da 2017, se nel dettaglio č presente un rigo con data documento 2017 e un rigo senza data documento, anche quest’ultimo rigo viene considerato documento del 2017 e verrŕ riportato nel quadro RP.

Note:

Se la presenza di piů inserimenti con lo stesso

codice "Tipo" č intenzionale ignorare il messaggio "Attenzione:

presenti piů inserimenti per codice ..." che compare nel dettaglio

dei messaggi in uscita dalla dichiarazione (cliccare su ![]() nel Quadro Impostazioni sezione Altri comandi per visualizzare

eventuali il messaggi).

nel Quadro Impostazioni sezione Altri comandi per visualizzare

eventuali il messaggi).

Nel "Dettaglio importi" č possibile inserire tutti gli oneri detraibili/deducibili, ad eccezione dei contributi previdenziali ed assistenziali (IVS, contributo per professionisti) da indicare nel quadro RN oppure nel quadro "Riepilogo versamenti/eccedenze PF-2017", che verranno poi riportati nei relativi righi del quadro RP.

Il riporto dei dati inseriti nel Dettaglio importi, nel quadro RP avverrŕ solo se č indicato "Riporto da dettaglio" nel Quadro RP.

Contribuente

Indicare se la spesa č attribuita.

Dichiarante

Verrŕ attribuito il 100% al dichiarante;

nel caso in cui la percentuale sia diversa indicare "Manuale"![]() nel campo che precede la percentuale per poterla modificare.

nel campo che precede la percentuale per poterla modificare.

Piů soggetti

Occorre indicare la percentuale attribuita al dichiarante.

Tipo

Premere F9 o cliccare sul bottone ![]() per ricercare in Tabella i codici dei righi oppure indicare

direttamente il codice e premere Invio per il riporto della descrizione.

per ricercare in Tabella i codici dei righi oppure indicare

direttamente il codice e premere Invio per il riporto della descrizione.

Il campo Tipo viene utilizzato per riportare i dati nel corrispondente rigo selezionato.

Nella ricerca sul campo "Tipo" del dettaglio importi č stato inserito il rigo del quadro nel quale verrŕ riportato il codice (ad esempio: il codice P01A verrŕ riportato nel rigo RP1 col. 2 il codice P01B verrŕ riportato nel rigo RP1 col. 1, i codici da PC08 a PC99 verranno riportati nei righi da RP8 a RP14 nella ricerca perň per semplicitŕ č stato indicato solo il primo rigo ad esempio RP8).

Note relative alla compilazione dei dati per quadro RP

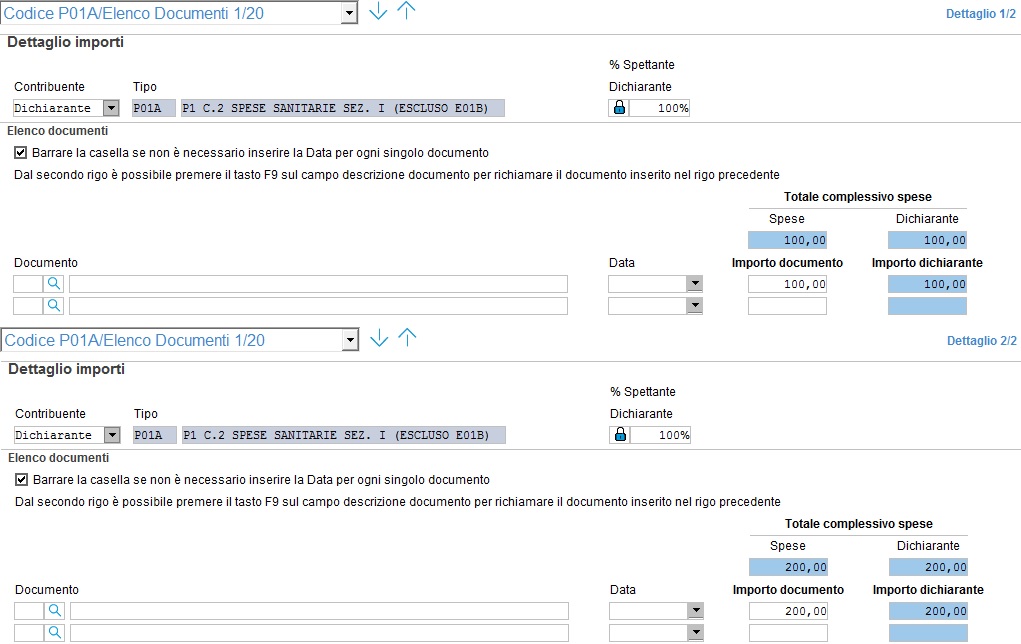

Se per un dato rigo del quadro RP si devono indicare piů oneri si possono inserire tante sezioni con uguale "Tipo" quanti sono i documenti presentati; sarŕ poi in fase di riporto nel quadro RP che verranno sommati tutti gli importi con uguale Tipo.

Per il codice P23 č possibile, cliccando sul bottone ![]() inserire

un dettaglio per calcolare l’importo contributi a carico del lavoratore,

che rappresenta la parte non deducibile.

inserire

un dettaglio per calcolare l’importo contributi a carico del lavoratore,

che rappresenta la parte non deducibile.

Descrizione Tipo

Descrizione del rigo nel quale riportare l'importo, nessuna stampa sul modello.

% Spettante Dichiarante

Riporto automatico della percentuale di spettanza delle spese relativa al dichiarante.

Nel caso in cui nel campo Contribuente sia indicato “Dichiarante” la

procedura propone 100; indicare "Manuale" ![]() nel

campo che precede la "% spettante dichiarante" per modificare

la percentuale.

nel

campo che precede la "% spettante dichiarante" per modificare

la percentuale.

Viene utilizzata per suddividere le spese del quadro RP.

Nota:

Per gli oneri trasferiti da Redditi SP 2018 viene riportato "100", perchč l'importo dell'onere riportato č giŕ la quota attribuita al socio.

Note per codice P07A e P07B:

Nel caso in cui il soggetto detrae oltre alla propria quota anche quella del coniuge fiscalmente a carico deve indicare nel campo "% spettante dichiarante" entrambe le quote (ad esempio mutuo cointestato al 50% fra dichiarante e coniuge, ed il coniuge č fiscalmente a carico, nel campo % spettante dichiarante indicare "100").

Nel caso in cui il mutuo sia cointestato con altri soggetti occorre indicare nel campo "Contribuente" Piů soggetti, modificare la "percentuale spettante dichiarante" indicando la propria quota.

Importo

Nel caso di codice Tipo "P04A/B/C/D" deve essere indicato l'importo dell'intera spesa, anche nel caso in cui debba essere ripartito fra piů soggetti.

Nel caso di codice Tipo "P07A" e "P07B" l'importo viene riportato dal campo "Totale interessi" (dati presenti nella sezione "Dati per quadro RP").

Se nel campo Calcolo č indicato "Manuale" occorre indicare manualmente nel quadro RP l'importo ammesso in detrazione (ultima colonna di RP7).

Per il rigo RP7 sono previsti due codici (P07A e P07B): il codice "P07B" va utilizzato nel caso in cui nel corso del 2017 l’originario contratto di mutuo sia stato rinegoziato oppure sia stato estinto e ne sia stato stipulato uno nuovo.

Per inserire gli interessi passivi, gli oneri accessori sui quali calcolare la detrazione, le quote di rivalutazione dipendenti da clausole di indicizzazione per mutui ipotecari contratti per l'acquisto di immobili adibiti ad abitazione principale utilizzare il codice "P07A".

Nel caso di codice Tipo "PC08A" o "PC08B" o "PC09" o "PC10A"e "P10B" l'importo viene riportato dal campo "Totale interessi" (dati presenti nella sezione "Dati per quadro RP").

Per il codice "P23 - Contributi per addetti

ai servizi domestici", č possibile inserire un dettaglio per lo scorporo

dei contributi Inps relativi a collaboratori domestici (colf e badanti)

a carico del lavoratore cliccare sul bottone ![]() .

.

Per il codice "P23 - Contributi per addetti

ai servizi domestici" se viene compilato il dettaglio ![]() , in uscita dal dettaglio verranno riportati nei campi "Totale

contributi INPS versati" e "di cui a carico del lavoratore"

il totale dei documenti inseriti nel dettaglio.

, in uscita dal dettaglio verranno riportati nei campi "Totale

contributi INPS versati" e "di cui a carico del lavoratore"

il totale dei documenti inseriti nel dettaglio.

Attenzione: se non viene compilato il dettaglio l'operatore deve indicare se l'importo inserito č al netto della quota a carico del lavoratore oppure nel caso contrario č necessario indicare nell'apposito campo anche la quota dei contributi a carico del lavoratore in quanto non deducibili.

Nel campo "Importo" verrŕ riportata la differenza fra "Totale contributi INPS versati" e "di cui a carico del lavoratore".

Per il codice Tipo "PC25" se č barrata la casella “Barrare la casella se per tali spese si usufruisce anche della detrazione del 50%” viene riportato la somma degli importi presenti nel campi “Importo” (presente in "Dati per quadro RP").

Le spese sostenute dai genitori per il pagamento di rette relative alla frequenza di asili nido, da indicare con codice PC33, vanno indicate per un importo complessivamente non superiore a euro 632 annui per ogni figlio.

Nel caso di codice "P27" indicare l'importo per il quale si chiese la deduzione in dichiarazione: punto 412 della Certificazione Unica + somme versate alle forme pensionistiche individuali.

Nel caso di codice "P28" o "P29" indicare l'importo per il quale si chiese la deduzione in dichiarazione di cui al punto 412 e 413 della Certificazione Unica.

Nel caso di codice "P30" indicare l'importo dei contributi che il sostituto d'imposta non ha escluso dall'imponibile, rilevabile nel punto 422 della Certificazione Unica.

Nel caso di codice "P31" indicare l'importo dei contributi non esclusi dal sostituto d'imposta per i quali č possibile usufruire della deduzione in dichiarazione.

Nel caso di codice Tipo "PIII" viene riportato l'importo di "Totale spese” (presente in "Dati per quadro RP").

Se nel campo a fianco a "Totale spese " č indicato "Manuale" occorre indicare manualmente nel quadro RP, l'importo ammesso in detrazione.

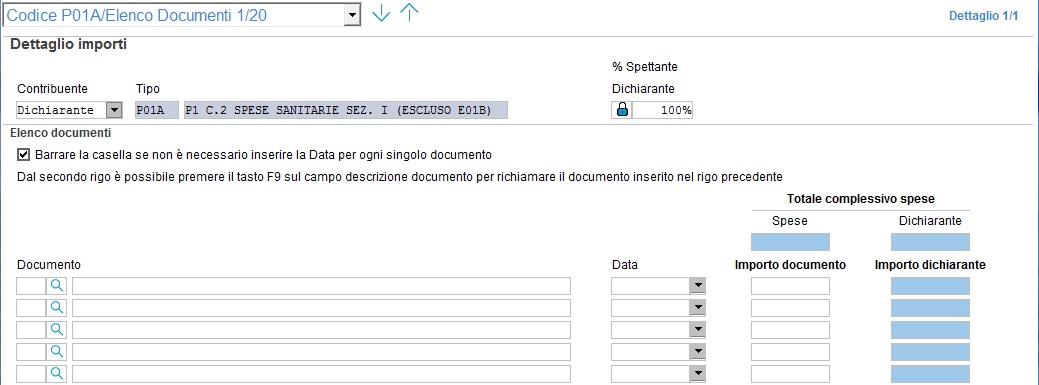

Documento

Premere F9 o cliccare sul bottone ![]() per ricercare il

codice documento oppure indicare il codice e premere Invio per il riporto

della descrizione.

per ricercare il

codice documento oppure indicare il codice e premere Invio per il riporto

della descrizione.

Nella ricerca sul campo "Documento" del dettaglio importi č possibile effettuare delle ricerche per parola ad esempio indicando "*mutu*" vengono visualizzati solo i documenti che contengono la parola "mutu" (mutuo, mutui).

ONERI DETRAIBILI

Si ricorda che alcuni oneri e spese sono ammessi in detrazione o in deduzione anche se sono stati sostenuti per i familiari.

Spese che danno diritto alla detrazione del 19%

Spese sostenute dal soggetto nell’interesse proprio o dei familiari fiscalmente a carico (vedere Parte II, capitolo 9 “Quadro RP - Oneri e spese”):

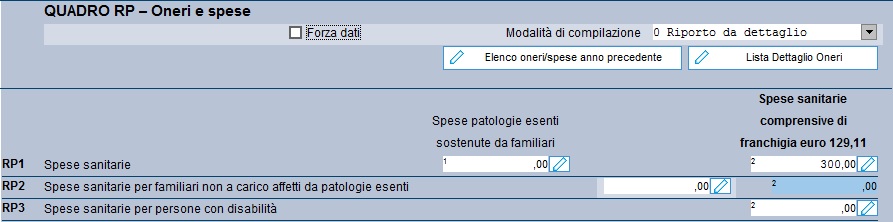

spese sanitarie (rigo RP1 col. 2)

spese per i mezzi necessari per l’accompagnamento, la deambulazione, la locomozione, il sollevamento e i sussidi tecnici informatici dei disabili (rigo RP3);

spese per l’acquisto e la riparazione di veicoli per disabili (rigo RP4);

spese per l’acquisto di cani guida (rigo RP5);

spese di istruzione per la frequenza delle scuole d’infanzia, scuola primaria e secondaria (righi da RP8 a RP14, codice 12);

spese per l’istruzione secondaria e universitaria (righi da RP8 a RP14 codice 13);

spese per attivitŕ sportive praticate da ragazzi (righi da RP8 a RP14 codice 16);

spese per canoni di locazione sostenute da studenti universitari fuori sede (righi da RP8 a RP14 codice 18).

per le erogazioni liberali a favore degli istituti scolastici (righi da RP8 a RP14, codice 31):

La detrazione spetta anche nelle seguenti particolari ipotesi:

per le spese sanitarie sostenute nell’interesse dei familiari non a carico, affetti da patologie che danno diritto all’esenzione dalla partecipazione alla spesa sanitaria pubblica, per la parte di detrazione che non trova capienza nell’imposta da questi ultimi dovuta (rigo RP2);

per le spese sostenute per gli addetti all’assistenza personale nell’interesse del soggetto o di altri familiari non autosufficienti (righi da RP8 a RP14 codice 15).

per i contributi versati per il riscatto del corso di laurea del soggetto fiscalmente a carico, il quale non ha iniziato ancora l’attivitŕ lavorativa e non č iscritto ad alcuna forma obbligatoria di previdenza (righi da RP8 a RP14 codice 32).

per le spese sostenute dai genitori per la frequenza di asili nido da parte dei figli (righi da RP8 a RP14, codice 33)

premi relativi alle assicurazioni sulla vita e contro gli infortuni (righi da RP8 a RP14 codice 36);

premi relativi alle assicurazioni per il rischio di non autosufficienza nel compimento degli atti quotidiani, (righi da RP8 a RP14 codice 37).

Nel caso in cui la spesa sia stata sostenuta per il figlio a carico il programma non effettua controlli per segnalare che quella spesa puň essere portata in detrazione solo a uno dei due coniugi o in percentuale diversa dal 50% ciascuno in relazione all'imposta dovuta.

Spese sostenute dal soggetto nel proprio interesse:

spese sanitarie sostenute dal soggetto affetto da patologie che danno diritto all’esenzione dalla partecipazione alla spesa sanitaria pubblica (rigo RP1 col. 1);

interessi per mutui ipotecari per l’acquisto dell’abitazione principale (rigo RP7);

interessi per mutui ipotecari per acquisto di altri immobili (righi da RP8 a RP13 codice 8);

interessi per mutui contratti nel 1997 per recupero edilizio (righi da RP8 a RP13 codice 9);

interessi per mutui ipotecari per la costruzione dell’abitazione principale (righi da RP8 a RP13 codice 10);

interessi per prestiti o mutui agrari (righi da RP8 a RP13 codice 11);

spese funebri (righi da RP8 a RP14 codice 13);

spese per intermediazione immobiliare (righi da RP8 a RP14, codice 17);

erogazioni liberali alle societŕ ed associazioni sportive dilettantistiche (righi da RP8 a RP13, codice 21)

erogazioni liberali alle societŕ di mutuo soccorso (righi da RP8 a RP13, codice 22)

erogazioni liberali a favore delle associazioni di promozione sociale (righi da RP8 a RP13, codice 23)

erogazioni liberali a favore della societŕ di cultura “La Biennale di Venezia” (righi da RP8 a RP13, codice 24)

spese relative a beni soggetti a regime vincolistico (righi da RP8 a RP13, codice 25)

erogazioni liberali per attivitŕ culturali ed artistiche (righi da RP8 a RP13, codice 26)

erogazioni liberali a favore di enti operanti nello spettacolo (righi da RP8 a RP13, codice 27)

erogazioni liberali a favore di fondazioni operanti nel settore musicale (righi da RP8 a RP13, codice 28)

spese veterinarie (righi da RP8 a RP13, codice 29)

spese sostenute per servizi di interpretariato dai soggetti riconosciuti sordi (righi da RP8 a RP13, codice 30)

erogazioni liberali al fondo per l’ammortamento dei titoli di stato (righi da RP8 a RP13, codice 35)

altre spese detraibili (righi da RP8 a RP13, codice 99)

Spese che danno diritto alla detrazione del 26%

erogazioni liberali alle ONLUS (righi da RP8 a RP13, codice 41);

erogazioni liberali ai partiti politici (righi da RP8 a RP13, codice 42);

ONERI DEDUCIBILI

Spese sostenute dal soggetto nell’interesse proprio o dei familiari fiscalmente a carico (vedere Parte II, capitolo 9 “Quadro RP - Oneri e spese”):

contributi previdenziali e assistenziali (rigo RP21);

contributi per i fondi integrativi del servizio sanitario nazionale (rigo RP26 codice 6);

contributi per forme pensionistiche complementari e individuali (righi da RP27 a RP31);

Sono inoltre deducibili le spese mediche e di assistenza specifica per i disabili sostenute anche nell’interesse dei familiari anche se non a carico fiscalmente (rigo RP25);

Spese sostenute dal soggetto nel proprio interesse:

assegni periodici corrisposti al coniuge (rigo RP22);

contributi previdenziali e assistenziali versati per gli addetti ai servizi domestici e familiari (rigo RP23)

erogazioni liberali a favore di istituzioni religiose (rigo RP24);

erogazioni liberali a favore delle organizzazioni non governative (rigo RP26 codice 7);

erogazioni liberali a favore di organizzazioni non lucrative di utilitŕ sociale, di associazioni di promozione sociale e di alcune fondazioni e associazioni riconosciute (rigo RP26 codice 8);

erogazioni liberali a favore di universitŕ, enti di ricerca ed enti parco (rigo RP26 codice 9);

rendite, vitalizi, assegni alimentari ed altri oneri (rigo RP26 codice 11);

spese per l’acquisto o la costruzione di abitazioni date in locazione (RP32);

somme restituite al soggetto erogatore (RP33);

Investimenti in start up (RP34)

Spese sostenute per i figli

Se la spesa č sostenuta per i figli la detrazione spetta al genitore a cui č intestato il documento che certifica la spesa. Se invece il documento che comprova la spesa č intestato al figlio, le spese devono essere ripartite tra i due genitori nella proporzione in cui le hanno effettivamente sostenute. Se intendete ripartire le spese in misura diversa dal 50 per cento, nel documento che comprova la spesa dovete annotare la percentuale di ripartizione. Se uno dei due coniugi č fiscalmente a carico dell’altro, ai fini del calcolo della detrazione, quest’ultimo puň considerare l’intero ammontare della spesa.

Nel caso in cui la spesa sia stata sostenuta per il figlio a carico il programma non effettua controlli per segnalare che quella spesa puň essere portata in detrazione solo a uno dei due coniugi o in percentuale diversa dal 50% ciascuno in relazione all'imposta dovuta.

Spese sostenute dagli eredi

Gli eredi hanno diritto alla detrazione d’imposta oppure alla deduzione per le spese sanitarie del defunto da loro sostenute dopo il suo decesso.

Spese mediche sostenute all’estero

Le spese mediche sostenute all’estero seguono lo stesso regime previsto per quelle sostenute in Italia; anche per queste spese č necessaria una documentazione dalla quale sia possibile ricavare le medesime indicazioni sopra riportate tenendo conto di quanto precisato con Circolare 04.04.2008 n. 34, risposta 6.1.

In questo ambito, come indicato dalla Circolare 01.06.1999 n. 122, risposta 1.1.10, non risultano perň detraibili le spese relative al trasferimento ed al soggiorno all’estero (anche se dovuto a gravi motivi di salute).

Se la documentazione č in lingua straniera č necessaria la traduzione, che puň essere eseguita dallo stesso soggetto se trattasi di documentazione scritta in inglese, francese, tedesco e spagnolo. In caso contrario č necessaria una traduzione giurata.

Sono esentati dalla traduzione i soggetti residenti in Valle d’Aosta per la documentazione scritta in francese e quelli residenti a Bolzano se la documentazione č scritta in tedesco.

Acquisto di medicinali preparati in farmacia (preparazioni galeniche)

Anche per l’acquisto di medicinali preparati in farmacia (preparazioni galeniche) č necessario che la spesa sostenuta risulti certificata con documenti contenenti l’indicazione della natura (“farmaco” o “medicinale”), qualitŕ (in questo caso preparazione galenica), quantitŕ e codice fiscale del destinatario. Se per tali medicinali la farmacia incontra difficoltŕ nell’emettere scontrini fiscali parlanti č necessario ricorrere all’emissione della fattura (Risoluzione 12.08.09, n. 218).

Parafarmaci

Con la Risoluzione 22.10.2008 n. 396, in relazione ad un quesito riguardante la possibilitŕ di portare in detrazione scontrini fiscali riportanti la dicitura “parafarmaco”, emessi in relazione all’acquisto di integratori alimentari, prodotti fitoterapici, colliri e pomate, l’Agenzia delle Entrate ha escluso la detraibilitŕ o deducibilitŕ della spesa, richiamando, limitatamente agli integratori alimentari, anche una precedente Risoluzione del 20.06.2008 n. 256.

Spese sostenute per la conservazione delle cellule staminali del cordone ombelicale ad uso “autologo”

Non sono detraibili dall’Irpef le spese sostenute per la conservazione delle cellule staminali del cordone ombelicale ad uso “autologo”, cioč per future esigenze personali č, invece, detraibile laddove fosse per “uso dedicato” per il neonato o consanguinei con patologia e con approvazione scientifica e clinica (Risoluzione 12.06.2009, n. 155).

Prestazioni di fisioterapia, prestazioni rese dal dietista, prestazioni chiropratiche

Le prestazioni di fisioterapia (Circolare 12.05.2000 n. 95, risposta 1.1.5) e quelle rese dal dietista (Circolare 18.05.2006 n. 17, risposta 1) sono detraibili solo in presenza di prescrizione medica.

Anche le prestazioni chiropratiche necessitano della prescrizione medica ai fini della relativa detraibilitŕ ed inoltre č richiesto che le stesse siano eseguite in centri all’uopo autorizzati e sotto la responsabilitŕ tecnica di uno specialista (Circolare 18.05.2006 n. 17, risposta 1).

Spese sanitarie rimborsate

Non possono essere indicate le spese sanitarie sostenute nel 2017 che nello stesso anno sono state rimborsate, come ad esempio:

le spese risarcite dal danneggiante o da altri per suo conto, nel caso di danni alla persona arrecati da terzi;

le spese sanitarie rimborsate a fronte di contributi per assistenza sanitaria versati dal datore di lavoro o ente pensionistico o dal contribuente a enti o casse con fine esclusivamente assistenziale, sulla base di contratti, accordi o regolamenti aziendali, e che, fino all’importo complessivo di 3.615,20 euro, non hanno contribuito a formare il reddito imponibile di lavoro dipendente. La presenza di questi contributi č segnalata al punto 441 della Certificazione Unica. Se nel punto 442 della Certificazione Unica viene indicata la quota di contributi sanitari che, essendo superiore al limite di 3.615,20 euro, ha concorso a formare il reddito, le spese sanitarie eventualmente rimborsate possono, invece, essere indicate proporzionalmente.

Possono, invece, essere indicate le spese rimaste a carico del contribuente, come per esempio:

le spese sanitarie rimborsate per effetto di premi di assicurazioni sanitarie da lui versati (per i quali non spetta la detrazione d’imposta del 19 per cento);

le spese sanitarie rimborsate sulla base di assicurazioni sanitarie stipulate dal datore di lavoro o ente pensionistico o pagate direttamente dallo stesso con o senza trattenuta a carico del dipendente. L’esistenza di premi versati dal datore di lavoro o dal dipendente per queste assicurazioni č segnalata al punto 444 della Certificazione Unica.

Nella procedura non č presente un prospetto per poter calcolare la quota ammessa in detrazione delle spese sanitarie rimborsate a fronte di contributi per assistenza sanitaria versati dal datore di lavoro o ente pensionistico o dal soggetto a enti o casse con fine esclusivamente assistenziale, sulla base di contratti, accordi o regolamenti aziendali, e che, fino all’importo complessivo di 3.615,20 euro, non hanno contribuito a formare il reddito imponibile di lavoro dipendente.

La quota ammessa in detrazione dovrŕ essere determinate manualmente nel seguente modo:

ammontare contributo versati a enti o casse con fine

esclusivamente assistenziale che forma il reddito imponibile

% contributo tassabile = ----------------------------------------------------------------------- x 100

ammontare contributo versati a enti o casse con fine

esclusivamente assistenziale

quota spesa detraibile = totale spese sanitarie rimborsate x % contributo tassabile / 100

spesa ammessa in detrazione = spesa non rimborsata + quota spesa detraibile

Esempio 1

Contributi versati a enti o casse con fine esclusivamente assistenziale per € 3.200. Il contributo (di importo non superiore a € 3615,20) non forma reddito imponibile in capo al dipendente.

Spese sanitarie sostenute per € 2.000, l’ente o cassa con fine esclusivamente assistenziale le ha rimborsate integralmente. Le spese sanitarie rimborsate non sono ammesse in detrazione.

Esempio 2

Contributi versati a enti o casse con fine esclusivamente assistenziale per € 3.200.

Spese sanitarie sostenute per € 6.000, l’ente o cassa con fine esclusivamente assistenziale le ha rimborsate per € 1.500. Le spese sanitarie ammesse in detrazione sono di € 4.500 (6.000 – 1.500)

Esempio 3

Contributi versati a enti o casse con fine esclusivamente assistenziale per € 6.000 (di cui 2.384,80 formano il reddito imponibile di lavoro dipendente).

Spese sanitarie sostenute per € 7.000, l’ente o cassa con fine esclusivamente assistenziale le ha rimborsate per € 1.500.

Le spese sanitarie ammesse in detrazione sono di € 6.011,05 determinate nel seguente modo:

2.384,80

% contributo tassabile = ---------------- x 100 = 34,07

7.000,00

quota spesa detraibile = 1.500,00 x 34,07 / 100 = 511,05

spesa ammessa in detrazione = 5.500,00 + 511,05 = 6.011,05

CODICE P01A/P01B/P02/P03

RP15 Rateizzazione spese RP1, RP2, RP3

Le detrazioni relative alle spese sanitarie indicate nei righi RP1, RP2 e RP3 possono essere suddivise in 4 rate annuali di pari importo, a condizione che l'ammontare complessivo delle spese sostenute sia superiore a euro 15.493,71 al lordo della franchigia.

Barrare la casella per scegliere di rateizzare le spese sanitarie relative ai campi RP1, RP2 e RP3.

CODICE P04A/P04B/P04C/P04D

Spese veicoli adattati (RP4)

N. Rata

Indicare nella casella il numero della rata che si utilizza per il 2017 (per fruire dalla ripartizione in 4 rate annuali di pari importo).

Indicare 1 per segnalare che si vuole fruire della I rata.

Indicare 2 per segnalare che si vuole fruire della II rata.

Indicare 3 per segnalare che si vuole fruire della III rata.

Indicare 4 per segnalare che si vuole fruire dell'ultima rata.

Rimborso veicoli adattati

Indicare l'eventuale rimborso dell'assicurazione nel caso in cui il veicolo sia stato rubato e non trovato.

CODICE P07A/P07B

Interessi per mutui ipotecari per acquisto abitazione principale (RP7)

Si veda il paragrafo "Note relative alla compilazione dei dati per quadro RP" del Manuale Operativo.

Contratti di mutuo stipulati prima del 1993

Per i contratti di mutuo stipulati anteriormente al 1993, la detrazione spetta su un importo massimo di euro 4.000,00 per ciascun intestatario del mutuo ed č ammessa a condizione che l'unitŕ immobiliare sia stata adibita ad abitazione principale alla data dell'8 dicembre 1993 e che, nella rimanente parte dell'anno e negli anni successivi, il contribuente non abbia variato l'abitazione principale per motivi diversi da quelli di lavoro.

In questo caso, se nel corso dell'anno l'immobile non č piů utilizzato come abitazione principale (per motivi diversi da quelli di lavoro), a partire dallo stesso anno, la detrazione spetta solo sull'importo massimo di euro 2.065,83 per ciascun intestatario del mutuo.

Anche in questo caso permane il diritto alla detrazione nel caso di rinegoziazione del contratto di mutuo. In tale ipotesi si continua ad applicare la disciplina fiscale relativa al mutuo che viene estinto.

Contratti di mutuo stipulati dal 1993

A partire dal 1 gennaio 2003 la detrazione spetta su un importo massimo di euro 4.000,00 da rapportare alla quota di spettanza.

Circolare n. 50/E del 12 giugno 2002

.. in caso di mutuo intestato a entrambi i coniugi, ciascuno di essi puň fruire della detrazione unicamente per la propria quota di interessi; in caso di coniuge fiscalmente a carico dell'altro, la detrazione spetta a quest'ultimo per entrambe le quote. ...

La disposizione in questione trova applicazione esclusivamente in relazione ai contratti di mutuo stipulati a partire da 1 gennaio 1993, .... Per quanto riguarda i contratti stipulati prima di tale data, resta ferma la previgente disciplina in base alla quale la detrazione č commisurata ad un ammontare di interessi passivi non superiore a euro 2.065,83 (lire 4 milioni), elevati a euro 3.615,20 (lire 7 milioni) in caso di acquisto di unitŕ immobiliare adibita ad abitazione principale, per ciascun intestatario del mutuo.

Verifica quota interessi spettanti

Indicare "SI" per effettuare il calcolo degli interessi, come previsto dalle Istruzioni Ministeriali; in questo caso compilare anche i campi "Costo acquisto immobile", "Interessi pagati" e ,"Capitale dato in mutuo" ed eventualmente il campo "Residua quota di capitale da rimborsare del primo mutuo" e "Capitale nuovo mutuo" nel caso di estinzione anticipata del mutuo e successiva stipulazione di un nuovo contratto (Risoluzione n. 390/E del 21/12/2007 e Circolare n. 34/E del 04/04/2008 paragrafo 7.2).

Indicare "NO" se non si vuole effettuare il calcolo degli interessi sui quali calcolare la detrazione; compilare direttamente il campo "Totale interessi".

CODICE PC08A/PC08B

Interessi per mutui ipotecari per acquisto di altri immobili (codice 8)

Si veda il paragrafo "Note relative alla compilazione dei dati per quadro RP" del Manuale Operativo.

CODICE PC09

Interessi per mutui contratti nel 1997 per recupero edilizio (codice 9)

Si veda il paragrafo "Note relative alla compilazione dei dati per quadro RP" del Manuale Operativo.

Totale interessi

Se nel campo "Calcolo " č stato indicato "Manuale" indicare gli interessi passivi e le quote di rivalutazione dipendenti da clausole di indicizzazione per mutui (anche non ipotecari) contratti nel 1997 per effettuare interventi di manutenzione, restauro e ristrutturazione degli edifici.

In base a quanto riportato nella Circolare n. 17/E del 03/05/2005, per fruire della detrazione degli interessi pagati in dipendenza di mutui, devono essere presentati i seguenti documenti: quietanza di pagamento degli interessi passivi relativi al mutuo, copia del contratto di mutuo dal quale risulti che lo stesso č stato stipulato per realizzare gli interventi di costruzione o di ristrutturazione e copia della documentazione comprovante l'effettivo sostenimento delle spese di realizzazione degli interventi medesimi.

CODICE PC10A/PC10B

Mutui ipotecari costruzione abitazione principale (codice 10)

Si veda il paragrafo "Note relative alla compilazione dei dati per quadro RP" del Manuale Operativo.

Totale interessi

Se nel campo "Calcolo " č stato indicato "Manuale" indicare gli interessi passivi e le quote di rivalutazione dipendenti da clausole di indicizzazione per mutui ipotecari contratti a partire dal 1998 per la costruzione e la ristrutturazione edilizia di unitŕ immobiliari da adibire ad abitazione principale.

In base a quanto riportato nella Circolare n. 17/E del 03/05/2005, per fruire della detrazione degli interessi pagati in dipendenza di mutui, devono essere presentati i seguenti documenti: quietanza di pagamento degli interessi passivi relativi al mutuo, copia del contratto di mutuo dal quale risulti che lo stesso č stato stipulato per realizzare gli interventi di costruzione o di ristrutturazione e copia della documentazione comprovante l'effettivo sostenimento delle spese di realizzazione degli interventi medesimi.

CODICE PC16

Spese per attivitŕ sportive per ragazzi (codice 16)

Indicare se la spesa č stata sostenuta per:

Primo praticante

Secondo praticante

Terzo praticante

Quarto praticante

Quinto praticante

Se sono presenti piů inserimenti con uguale praticante, nel quadro RP verrŕ riportato un solo rigo riepilogativo.

Si veda il paragrafo "Note relative alla compilazione dei dati per quadro RP" del Manuale Operativo.

CODICE PC25

Spese relative a beni soggetti a regime vincolistico (cod. 25) - Barrare la casella se per tali spese si usufruisce anche della Detrazione del 50%

Per gli oneri inseriti con cod. PC25 Spese relative a beni soggetti a regime vincolistico, se viene chiesto di fruire anche della detrazione del 50% questi devono essere ridotti al 50% e nel limite di euro 96.000.

Nel caso in cui sia barrata la casella occorre compilare anche il campo “Importo”.

Se non viene barrata la casella compilare il campo “Importo” presente di fianco al campo “Tipo”.

CODICE PC28

Erogazioni Liberali a favore di fondazioni musicali (cod. 28) - Barrare la casella se le somme sono versate al momento della costituzione della fondazione

Se le somme sono versate alla fondazione al momento della costituzione, sono detraibili per un importo non superiore al 30% del reddito complessivo dichiarato.

Se non viene barrata la casella sono detraibili per un importo non superiore al 2% del reddito complessivo dichiarato.

CODICE PC33

Spesa per frequenza asili nido (codice PC33)

Si veda il paragrafo "Note relative alla compilazione dei dati per quadro RP" del Manuale Operativo.

CODICE P22A/P22B/P22C

Assegno al coniuge (RP22)

Indicare il codice fiscale del coniuge al quale sono stati corrisposti gli assegni periodici. Si precisa che in asserzione del codice fiscale del coniuge non sarŕ riconosciuta la deduzione.

CODICE P23

Si veda il paragrafo "Note relative alla compilazione dei dati per quadro RP" e "Dettaglio per codice RP23 Contributi per addetti ai servizi domestici e familiari anno 2015" del Manuale Operativo.

CODICE P266/P267/P268/P269/P2611

Altri oneri deducibili (RP26)

Viene riportato, in base al tipo, il codice relativo agli altri oneri deducibili diversi da quelli indicati nei righi precedenti.

"6" i contributi versati ai fondi integrativi al Servizio sanitario nazionale per un importo complessivo non superiore a euro 3.615,20.

La deduzione spetta anche per quanto sostenuto nell'interesse delle persone fiscalmente a carico indicate per la sola parte da questi ultimi non dedotta.

"7" i contributi, le donazioni e le oblazioni erogate alle organizzazioni non governative (ONG) riconosciute idonee, che operano nel campo della cooperazione con i Paesi in via di sviluppo.

L'importo č deducibile nella misura massima del 2 per cento del reddito complessivo.

Se per la stessa somma si intende fruire della detrazione per le erogazioni liberali a favore delle ONLUS (cod. 41 altri oneri detraibili) non indicare niente in questo rigo.

Per tali liberalitŕ č possibile indicare, in alternativa al codice 2, il codice 3 in presenza del quale chi presta l’assistenza fiscale dedurrŕ tali importi nella misura massima del 10 per cento del reddito complessivo dichiarato e comunque nella misura massima di 70.000 euro.

“8” le erogazioni liberali in denaro o in natura a favore di organizzazioni non lucrative di utilitŕ sociale, di associazioni di promozione sociale e di alcune fondazioni e associazioni riconosciute.

Dette liberalitŕ possono essere dedotte, se erogate in favore di:

organizzazioni non lucrative di utilitŕ sociale (di cui all’articolo 10, commi 1, 8 e 9 del decreto legislativo 4 dicembre 1997, n. 460);

associazioni di promozione sociale iscritte nel registro nazionale previsto dall’articolo 7, commi 1 e 2, della legge 7 dicembre 2000, n. 383;

fondazioni e associazioni riconosciute aventi per oggetto statutario la tutela, la promozione e la valorizzazione dei beni di interesse artistico, storico e paesaggistico (di cui al decreto legislativo 22 gennaio 2004, n. 42).

Le erogazioni in favore di fondazioni e associazioni riconosciute aventi per scopo statutario lo svolgimento o la promozione di attivitŕ di ricerca scientifica possono essere dedotte se effettuate dopo l’entrata in vigore del DPCM che individua dette fondazioni e associazioni.

Il soggetto che presta l’assistenza fiscale dedurrŕ tali importi nel limite del 10 per cento del reddito complessivo dichiarato e, comunque nella misura massima di 70.000 euro.

ATTENZIONE Non vanno indicate in questo rigo le somme per le quali si intende fruire della detrazione prevista per le erogazioni liberali a favore delle ONLUS (codice 41) e delle associazioni di promozione sociale (codice 23).

“9” le erogazioni liberali in denaro a favore di enti universitari, di ricerca pubblica e di quelli vigilati nonchč degli enti parco regionali e nazionali

Dette liberalitŕ possono essere dedotte se erogate in favore di:

universitŕ, fondazioni universitarie (di cui all’articolo 59, comma 3, della legge 23 dicembre 2000, n.388);

istituzioni universitarie pubbliche;

enti di ricerca pubblici, ovvero enti di ricerca vigilati dal Ministero dell’istruzione, dell’universitŕ e della ricerca, ivi compresi l’Istituto superiore di sanitŕ e l’Istituto superiore per la prevenzione e la sicurezza del lavoro;

enti parco regionali e nazionali.

"11" gli altri oneri deducibili diversi da quelli contraddistinti dai precedenti codici.

Si tratta in particolare di: rendite, vitalizi ed assegni alimentari; canoni, livelli e censi gravanti sui redditi degli immobili; indennitŕ corrisposte per la perdita dell'avviamento; somme restituite al soggetto erogatore se hanno concorso a formare il reddito in anno precedenti; somme che non avrebbero dovuto concorrere a formare i redditi di lavoro dipendente e assimilati e che, invece, sono state assoggettate a tassazione; 50 per cento delle imposte arretrate; 50 per cento delle spese sostenute dai genitori adottivi di minori stranieri; erogazioni liberali per oneri difensivi dei soggetti che fruiscono del gratuito patrocinio previsto dalla L. 30 luglio 1990, n. 217, come modificata dalla L. 9 marzo 2001, n. 134.

CODICE P27/P28/P29/P30/P31

CONTRIBUTI PER PREVIDENZA COMPLEMENTARE

Attenzione: il contribuente non č tenuto alla compilazione dei righi da RP27 a RP31 quando non ha contributi per previdenza complementare da far valere in dichiarazione. Tale situazione si verifica se, in assenza di ulteriori versamenti per contributi o premi non dedotti, relativi ad altre forme di previdenza integrativa, non č indicato alcun importo al punto 413 della Certificazione unica.

A seguito delle modifiche introdotte dal Decreto Legislativo n. 252 del 5/12/2005 i contributi versati a forme pensionistiche complementari, comprese quelle istituite negli stati membri dell’Unione europea e negli Stati aderenti all’Accordo sullo spazio economico europeo, sono deducibili dal reddito complessivo per un importo non superiore ad euro 5.164,57.

Il predetto limite di deducibilitŕ non si applica ai soggetti iscritti alle forme pensionistiche, per le quali č stato accertato lo squilibrio finanziario e approvato il piano di riequilibrio da parte del Ministero del lavoro e della previdenza sociale. Questi soggetti possono dedurre senza limiti i contributi versati nell’anno d’imposta.

Attenzione: nel caso in cui il contribuente sia iscritto a piů tipologie di fondi pensione e pertanto siano stati compilati piů righi da RP27 a RP31, per l’individuazione del limite di deducibilitŕ e dell’importo da indicare nella colonna 2, vedere le istruzioni di seguito fornite nel paragrafo “Iscrizione a piů tipologie di fondi pensione”.

In presenza di Certificazione unica 2017 conguagliato, tale ipotesi č evidenziata dall’indicazione del codice “1” nel punto 411 della Certificazione unica.

Circolare n.70/E del 18 dicembre 2007 dell'Agenzia delle Entrate:

....

Ai sensi dell'articolo 2 del decreto (decreto legislativo 5 dicembre 2005, n. 252), possono aderire alle forme pensionistiche complementari:

i lavoratori dipendenti, sia privati che pubblici, compresi i lavoratori assunti in base alle tipologie contrattuali previste dal decreto legislativo 10 settembre 2003, n. 276 (c.d. legge Biagi);

i lavoratori autonomi (compresi i titolari di reddito d'impresa) e i liberi professionisti;

i soci lavoratori di cooperative di produzione e lavoro, anche unitamente ai lavoratori dipendenti dalle cooperative interessate;

i soggetti destinatari del decreto legislativo 16 settembre 1996, n. 565 (soggetti che svolgono lavori di cura non retribuiti derivanti dalle responsabilitŕ familiari), anche se non iscritti al fondo ivi previsto.

Inoltre, possono aderire alle forme pensionistiche complementari anche i soggetti diversi da quelli di cui all'art. 2 (ad esempio, i soggetti privi di reddito di lavoro), ai sensi dell'art. 13, comma 2 del decreto e, in base all'art. 8, commi 1 e 5, i soggetti fiscalmente a carico di altri.

...

2.3 Deducibilitŕ del contributo

...

Il rinvio dell'art. 10 del TUIR all'art. 8 del decreto (che concerne solo i lavoratori dipendenti) ha la sola funzione di individuare le condizioni e i limiti di deducibilitŕ, fermo restando che la previsione dello stesso articolo 10 riveste carattere generale e ha come destinatari tutti i contribuenti interessati, a prescindere dalle tipologie di reddito prodotte e dalla individuazione del soggetto che versa i contributi. ...

...

Consultare le Istruzioni Ministeriali Redditi PF 2018 fascicolo 1.

Dedotti dal sostituto

Se nel campo Tipo č stato indicato il codice "P27" indicare l'importo dei contributi che il sostituto d'imposta ha escluso dall'imponibile di cui al punto 412 della Certificazione unica.

Se nel campo Tipo č stato indicato il codice "P27" qualora risulti compilato il punto 421 della Certificazione unica (previdenza per familiari a carico) l'ammontare da riportare nella colonna 1 č quello indicato nel punto 412 della Certificazione unica diminuito dell'importo escluso dal reddito e riferito alla previdenza complementare per familiari a carico, desumibile dalle annotazioni dal punto 422 della Certificazione unica.

Se nel campo Tipo č stato indicato il codice "P28" indicare l'importo dei contributi che il sostituto d'imposta ha escluso dall'imponibile risultante dalla somma degli importi indicati nei punti 412 e 417 della Certificazione unica.

Se nel campo Tipo č stato indicato il codice "P29" o “P31” indicare l'importo dei contributi che il sostituto d'imposta ha escluso dall'imponibile di cui al punto 412 della Certificazione unica.

Se nel campo Tipo č stato indicato il codice "P30" indicare l'importo dei contributi che il sostituto d'imposta ha escluso dall'imponibile, tale importo č desumibile dal punto 422 della Certificazione unica

RP31 Quota TFR

Riportare l’importo indicato nelle Annotazioni del relativo all’ammontare della quota TFR destinata al fondo.

CODICE P34

RP34 – Quota investimento in start-up

I soggetti che hanno optato per il regime della trasparenza di cui all’art. 116 del Tuir possono trasferire ai soci, in misura proporzionale alla loro quota di partecipazione agli utili, la quota di conferimento in start up eccedente il reddito complessivo.

Il socio puň dedurre dal proprio reddito il predetto ammontare trasferitogli dalla societŕ .

Le modalitŕ di attuazione di questa agevolazione sono individuate con decreto del Ministro dell'economia e delle finanze, di concerto con il Ministro dello sviluppo economico.

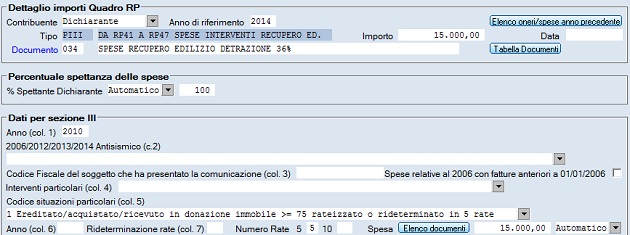

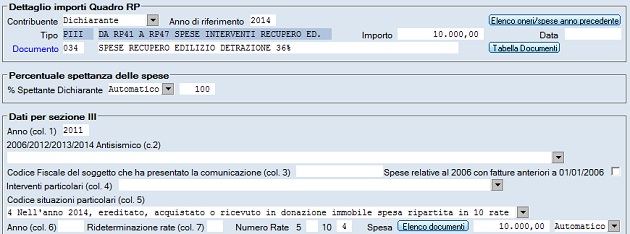

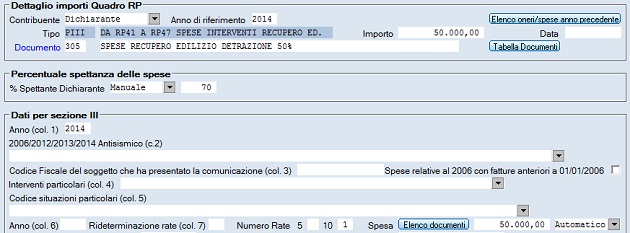

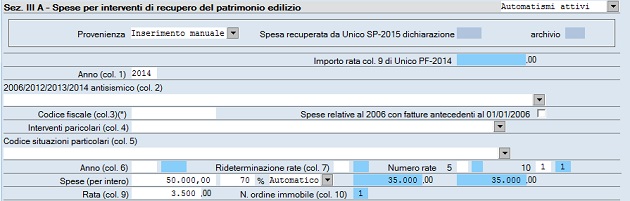

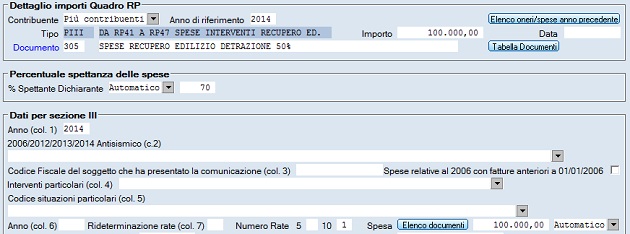

CODICE PIII

Spese per interventi di recupero del patrimonio edilizio (sez. III)

Anno (col. 1)

Indicare l'anno in cui sono state sostenute le spese.

2012(col. 2)

Compilare questa colonna solo nei seguenti casi:

spese sono state sostenute nel 2012;

spese sostenute nel 2013 o nel 2014 o nel 2015 per interventi relativi all’adozione di misure antisismiche.

Per le spese sostenute nel 2006 č necessario indicare

"1" per le spese relative a fatture emesse dal 1 gennaio al 30 settembre 2006:

In tal caso la percentuale di detrazione spettante ammonta al 41%;

"2" per le spese relative a fatture emesse dal 1 ottobre al 31 dicembre 2006 o in data antecedente al 1 gennaio 2006.

In tal caso la percentuale di detrazione spettante ammonta al 36%.

Per le spese relative a fatture emesse in data antecedente al 2006 barrare la casella "Spese relative al 2006 con fatture antecedenti 01/01/2006".

In tal caso la percentuale di detrazione spettante ammonta al 36%.

Nel caso di spese sostenute per interventi di manutenzione e salvaguardia dei boschi (codice 3 in Interventi particolari (col. 4)) il campo "2006 e 2012 (antisismico dal 2013 al 2015) (col. 2)" non deve essere compilato perchč la % da applicare a tali spese č sempre del 36%.

Per le spese sostenute nel 2012 č necessario indicare

"2" per le spese sostenute dal 1 gennaio 2012 al 25 giugno 2012.

In tal caso la percentuale di detrazione spettante ammonta al 36%.

"3" per le spese sostenute dal 26 giugno 2012 al 31 dicembre 2012.

In tal caso la percentuale di detrazione spettante ammonta al 50%.

Per le spese sostenute nel 2013, nel 2014 e nel 2015 č necessario indicare

"4" per le spese sostenute dal 4 agosto 2013 al 31 dicembre 2015 per interventi relativi all’adozione di misure antisismiche su edifici ricadenti nelle zone sismiche ad alta pericolositŕ, riferite a costruzioni adibite ad abitazione principale o ad attivitŕ produttive.

In tal caso la percentuale di detrazione spettante ammonta al 65%.

Codice fiscale del soggetto che ha presentato la comunicazione (col. 3)

Deve essere compilato solo nei seguenti casi:

Lavori su parti comuni condominiali

Per gli interventi su parti comuni di edifici residenziali, i singoli condomini devono indicare il codice fiscale del condominio e devono barrare la casella di colonna 2 "Condominio" di uno dei righi da RP51 a RP52, senza riportare i dati catastali identificativi dell'immobile. Tali dati saranno indicati dall'amministratore di condominio nel quadro AC della propria dichiarazione dei redditi.

Per gli interventi iniziati prima del 14 maggio 2011, i condomini devono indicare il codice fiscale del condominio o della cooperativa senza compilare la sezione III-B del quadro RP.

Interventi da parte di soggetti di cui all'articolo 5 del Tuir

Per gli interventi effettuati dal 14 maggio 2011 da parte di uno dei soggetti di cui all'articolo 5 del Tuir (es. societŕ di persone), i soggetti cui si imputano i redditi a norma dello stesso articolo devono indicare in questa colonna il codice fiscale della societŕ o ente e devono riportare i dati catastali identificativi dell'immobile nella sezione III-B del quadro RP.

Comunicazione al Centro Operativo di Pescara

Per gli interventi iniziati prima del 14 maggio 2011, in questa colonna va indicato il codice fiscale del soggetto che ha inviato, eventualmente anche per conto del dichiarante, la comunicazione al Centro Operativo di Pescara (ad esempio, il comproprietario o contitolare di diritti reali sull'immobile, le societŕ semplici e gli altri enti indicati nell'art. 5 del TUIR). La colonna non va compilata se la comunicazione č stata effettuata dal dichiarante.

Acquisto o assegnazione di immobili ristrutturati

Per l'acquisto o l'assegnazione di unitŕ immobiliari che fanno parte di edifici ristrutturati deve essere indicato il codice fiscale dell'impresa di costruzione o ristrutturazione o della cooperativa che ha effettuato i lavori.

Interventi particolari (col. 4)

Per le spese sostenute nel 2006 indicare il codice:

"1" nel caso di spese relative ad interventi iniziati in anni precedenti ed ancora in corso nell’anno indicato in colonna 1 (seguire le istruzioni ministeriali Redditi PF 2017 al paragrafo "Esempi di compilazione");

"3" nel caso di interventi di manutenzione e salvaguardia dei boschi;

"4" nel caso di spese sostenute pel l'acquisto o assegnazione di immobili che fanno parte di edifici ristrutturati.

Il soggetto che non rientra nei casi precedenti non dovrŕ indicare alcun codice.

Per le spese sostenute nel 2007 o nel 2008 o nel 2009 o nel 2010 o nel 2011 o nel 2012 o nel 2013 o nel 2014 o nel 2015 indicare il codice:

"1" nel caso di spese relative ad interventi iniziati in anni precedenti ed ancora in corso nell’anno indicato in colonna 1 (seguire le istruzioni ministeriali Redditi PF 2017 al paragrafo "Esempi di compilazione");

"4" nel caso di spese sostenute pel l'acquisto o assegnazione di immobili che fanno parte di edifici ristrutturati.

Il soggetto che non rientra nei casi precedenti non dovrŕ indicare alcun codice.

Codice situazioni particolari (col. 5)

E' riservata ai soggetti che si trovano in situazioni particolari.

Indicare il codice:

1 nel caso in cui il soggetto ha ereditato, acquistato o ricevuto in donazione l'immobile da un soggetto che, avendo un'etŕ non inferiore a 75 anni, aveva scelto di rateizzare ovvero aveva rideterminato, la spesa in 5 rate;

Attenzione:

Nella situazione particolare di cui al codice 1 (soggetto che ha ereditato, acquistato o ricevuto in donazione l’immobile da un soggetto che, avendo un’čtŕ non inferiore a 75 anni, aveva scelto di rideterminare la spesa in 5 rate) occorre indicare:

"10" nel campo "Rideterminazione rate (col. 7)" (il dato č da rilevare dalla dichiarazione del soggetto da cui si č ricevuto l’immobile)

"5" nel campo "Numero rate 5" (il dato č da rilevare dalla dichiarazione del soggetto da cui si č ricevuto l’immobile, č il numero di rata dello scorso anno + 1);

4 nel caso in cui, nell’anno 2015, il soggetto ha ereditato, acquistato o ricevuto in donazione l’immobile da un soggetto che aveva ripartito la spesa in 10 rate.

Anno (col. 6)

Indicare l’anno in cui č stata effettuata la rideterminazione del numero delle rate.

Rideterminazione rate (col. 7)

Indicare il numero delle rate in cui č stata ripartita la detrazione nell'anno di sostenimento della spesa (puň essere indicato solo il valore "10").

ESEMPI

Spese sostenute nel 2010 per intervento di recupero del patrimonio edilizio con rateizzazione in 10 rate.

Soggetto che ha ereditato, acquistato o ricevuto in donazione l'immobile da un soggetto che, avendo un'etŕ non inferiore a 75 anni, aveva scelto di rateizzare la spesa in 5.

L’erede puň portare in detrazione le spese proseguendo la stessa rateizzazione, a condizione che mantenga la “detenzione materiale e diretta del bene”

Soggetto che nell’anno 2014 ha ereditato, acquistato o ricevuto in donazione l’immobile da un soggetto che aveva ripartito la spesa in 10 rate

Numero rate 5/10

Indicare il numero della rata corrente nella corrispondente casella (5 o 10) per le quali si intende suddividere la detrazione d'imposta delle spese sostenute.

Spesa

Indicare l'intero importo delle spese sostenute, anche nel caso in cui si sia optato per la rideterminazione delle rate.

Per gli immobili ristrutturati l’acquirente o l’assegnatario dell’immobile puň fruire di una detrazione del 50 per cento (o del 36 % o del 41% in base all’anno) da calcolare su un ammontare forfetario pari al 25 per cento del prezzo di vendita o di assegnazione dell’immobile, risultante dall’atto di acquisto o di assegnazione.

Esempio di acquisto di immobile ristrutturato avvenuto nel 2015 per un importo inferiore al limite;

Prezzo di vendita dell’immobile ristrutturato: 200.000 euro

Nel campo spesa indicare 50.000 euro (200.000 x 25), nel campo percentuale spettante dichiarante indicare la quota di proprietŕ (ad esempio 70).

Nel quadro RP sez. III-A la spesa di 35.000 euro (50.000 x 70%) verrŕ ripartita in 10 rate e sull’importo della rata verrŕ calcolata la detrazione spettante del 50%.

Esempio di acquisto di immobile ristrutturato avvenuto nel 2015 per un importo superiore al limite;

Prezzo di vendita dell’immobile ristrutturato: 400.000 euro

Nel campo spesa indicare 100.000 euro (400.000 x 25), nel campo percentuale spettante dichiarante indicare la quota di proprietŕ (ad esempio 70).

Nel quadro RP sez. III-A la spesa di 70.000 euro (100.000 x 70%) verrŕ ricondotta la limite rapportato alla percentuale e poi ripartita in 10 rate e sull’importo della rata verrŕ calcolata la detrazione spettante del 50%.

Nel caso in cui l’importo delle spese sostenute nel 2015 sia relativo alla prosecuzione di un intervento iniziato in anni precedenti, su una singola unitŕ immobiliare, l’importo da indicare non puň essere superiore alla differenza tra euro 96.000,00 e quanto speso negli anni pregressi dal soggetto, in relazione al medesimo intervento.

Esempio:

Spese di ristrutturazione sostenute nel 2012: 30.000 euro;

spese di ristrutturazione sostenute nel 2013, in prosecuzione del medesimo intervento: 10.000 euro;

spese di ristrutturazione sostenute nel 2015, in prosecuzione del medesimo intervento: 60.000 euro.

In questo caso, essendo stato superato il limite massimo di 96.000 euro, nel campo “Spesa” occorre indicare 56.000 dato dalla seguente operazione:

96.000 (limite massimo) – 40.000 (somma complessiva sostenuta negli anni 2012 e 2013).

Data vendita o donazione dell'unitŕ immobiliare se avvenuta nel 2015 o 2016

Indicare la data di vendita dell'immobile o la data in cui č avvenuta la donazione dell'immobile solo se avvenuta nel 2015 o nel 2016.

Tale informazione verrŕ utilizzata nella conversione da Unico PF 2016 a Unico PF 2017 per non trasferire gli immobili non piů posseduti.

Acquisto di box pertinenziale nel 2010 (Circolare dell’Agenzia delle Entrate n. 19/E del 01/06/2012)

Barrare la casella per segnalare che le spese sostenute nel 2010 (anno indicato in colonna 1) sono relative all’acquisto di box pertinenziali.

Nel caso in cui sia barrata la casella occorre indicare anche i dati catastali dell’immobile, che verranno poi riportati nella sezione III-B del quadro RP.

Circolare dell’Agenzia delle Entrate n. 19/E

1.2 Soppressione dell’obbligo di preventiva comunicazione - Acquisto box pertinenziali

D. Alla luce dell’abolizione dell’invio della comunicazione di inizio lavori al Centro Operativo di Pescara si chiede di conoscere se per gli acquisti di box avvenuti nel corso del 2010 – per i quali non sia stata inviata la comunicazione nel 2011, prima della presentazione della dichiarazione dei redditi – il contribuente possa ugualmente fruire della detrazione.

R. Con risoluzione n. 166 del 20/12/1999 č stato chiarito che, nell’ipotesi di acquisto di box pertinenziali, la comunicazione all’Ufficio finanziario da parte del contribuente che intende avvalersi della detrazione d’imposta poteva essere successiva alla data di inizio lavori (che sono effettuati dal concessionario o dall’impresa di costruzione). Era necessario, comunque, che la suddetta comunicazione pervenisse all’Amministrazione finanziaria entro i termini di presentazione della dichiarazione dei redditi relativa al periodo d’imposta nel quale s’intende fruire della detrazione [Cfr. anche circolare del 10/06/2004 n. 24 (punto 1.2)].

Nel caso di acquisto del box pertinenziale nel 2010, il contribuente avrebbe potuto inviare la comunicazione preventiva all’Agenzia delle entrate entro il 30 settembre 2011. Dato che a partire dal 14 maggio 2011 l’obbligo di comunicazione all’Agenzia č stato sostituito dall’indicazione di taluni dati nella dichiarazione dei redditi, in caso di acquisto di box il contribuente che non avesse giŕ inviato prima di detta data la comunicazione relativa all’acquisto di box effettuati nel 2010, potrŕ fruire della detrazione a condizione che compili le colonne relative ai dati catastali dell’immobile dei righi da E51 a E53 del modello 730/2012 o dei righi da RP51 a RP54 del modello UNICO Persone fisiche 2012.

I dati catastali dell’immobile (box pertinenziale) acquistato nel 2010 saranno associati alle spese sostenute, indicate nelle sezioni III-A del quadro E modello 730/2012 o del quadro RP dal modello UNICO PF 2012, mediante l’apposito numero d’ordine presente nell’ultima colonna della sezione III-A e nella prima colonna della sezione III-B.

Si ricorda che, al di fuori di tale specifica ipotesi, la sezione III-B deve essere compilata solo con riferimento ai lavori iniziati nell’anno 2011.

Barrare la casella per non determinare il n. ordine immobile (col. 10) e non riportare i dati nella sezione III-B

Per le spese sostenute nell'anno 2011, 2012, 2013 e 2014 barrando la casella non viene determinato il n. ordine (col. 11) e non vengono riportati i dati nella sezione III-B.

DATI PER SEZIONE III-B (per rigo RP51/RP52)

![]()

Cliccare sul bottone ![]() per riportare

dal quadro "Fabbricati" i dati identificativi dell’immobile

per il quale nel corso del 2015 sono state sostenute spese per interventi

per recupero del patrimonio edilizio.

per riportare

dal quadro "Fabbricati" i dati identificativi dell’immobile

per il quale nel corso del 2015 sono state sostenute spese per interventi

per recupero del patrimonio edilizio.

Condominio

La colonna deve essere barrata nel caso di interventi effettuati su parti comuni condominiali. I singoli condomini, barrando questa casella, dichiarano che la spesa riportata nella sezione III-A del quadro RP si riferisce ad interventi effettuati su parti comuni condominiali. In questo caso nella colonna 3 della sezione III-A va riportato il codice fiscale del condominio, mentre non devono essere compilate le successive colonne dei righi RP51 e RP52, relative ai dati catastali dell’immobile, in quanto tali dati saranno indicati dall’amministratore di condominio nel quadro AC della propria dichiarazione dei redditi.

La barratura verrŕ riportata nel rigo RP51 o RP52.

ATTENZIONE:

Nel caso in cui venga barrata la casella “Condominio” č necessario indicare anche gli altri dati identificativi dell’immobile per poter determinare correttamente il numero d’ordine (da riportare in colonna 11 del quadro RP sezione III-A e in colonna 1 dei righi RP51 o RP52).

Nel caso in cui tutti i dati identificati sono uguali per ogni inserimento viene riportato in colonna 11 lo stesso numero ordine.

Nel caso in cui venga visualizzato il messaggio "RP sez. III: Dati per sezione III-B obbligatori nella sez. ..." significa che non č stato compilato nessun campo relativo alla sez. III-B.

CODICE PIV1, PIV2, PIV3, PIV4, PIV5, PIV6

Spese per interventi di risparmio energetico

Tipo intervento

Viene riportato, in base al tipo, il codice relativo al tipo di intervento effettuato.

Anno

Indicare l’anno in cui sono state sostenute le spese (2008 o 2011 o 2012 o 2013 o 2014 o 2015 o 2016, o 2017).

Periodo 2013

Compilare solo se l’anno č 2013, indicare:

Spese sostenute dal 1 gennaio al 5 giugno 2013 (detrazione 55%);

Spese sostenute dal 6 giugno al 31 dicembre 2013 (detrazione 65%).

Casi particolari (col. 4)

Indicare nella casella il codice:

"1" nel caso di spese sostenute per lavori iniziati dal 2008 al 2016 e ancora in corso nel 2017;

"2" nel caso in cui le spese sostenute in anni precedenti al 2017 riguardino un immobile ereditato, acquistato o ricevuto in donazione nell’anno 2017;

"3" nel caso in cui siano presenti entrambe le ipotesi descritte nei codici 1 e 2

Periodo 2008 rideterminazione rate (col. 5)

La colonna 5 č riservata ai soggetti che dall’anno 2011 al 2017 hanno acquistato, ricevuto in donazione o ereditato un immobile, oggetto di lavori di riqualificazione energetica nel corso del 2008 e che intendono rideterminare il numero delle rate.

Numero rata (col. 7)

Indicare il numero della rata che il soggetto utilizza nel 2017.

Per le spese sostenute nel 2008, nel caso in cui non sia compilata la colonna "Rideterminazione rate (col. 4)", indicare "10".

Per le spese sostenute nel 2008, nel caso in cui nella colonna "Rideterminazione rate (col. 4)" sia indicato 10”, indicare "1" o “2” o "3" o "4" o "5" o "6" o "7".

Per le spese sostenute nel 2011 indicare "7".

Per le spese sostenute nel 2012 indicare "6".

Per le spese sostenute nel 2013 indicare "5".

Per le spese sostenute nel 2014 indicare "4".

Per le spese sostenute nel 2015 indicare "3".

Per le spese sostenute nel 2016 indicare "2".

Per le spese sostenute nel 2017 indicare "1".

CODICE P711/P712/P713/P714

Detrazione per gli inquilini di alloggi adibiti ad abitazione principale (RP71)

RP71 Tipologia

Viene riportato, in base al tipo, il codice relativo al tipo di contratto effettuato.

CODICE P831/P832

Altre detrazioni (RP83)

Viene riportato, in base al tipo, il codice relativo agli altri oneri detraibili diversi da quelli indicati nei righi precedenti.

ULTERIORI DATI PER STAMPA AUTOCERTIFICAZIONE

I dati vengono utilizzati solo per la stampa del modello Autocertificazione.

Se sono presenti piů inserimenti relativi ad un rigo di questa sezione, nel quadro RP verranno riportate le somme.

I dati possono essere inseriti se č selezionato un codice relativo al quadro RP (es. P01A).

Nel caso in cui si č giŕ in possesso della documentazione che attesta la sussistenza dei requisiti richiesti č necessario barrare la casella "Barrare la casella se si č giŕ in possesso della documentazione che attesta la sussistenza dei requisiti richiesti (es. per contratti di mutuo o di assicurazione)".

Nel caso in cui sia stato indicato il codice "PC17 - Spese per intermediazione immobiliare" viene barrato in automatico la relativa casella presente nell'autocertificazione.

Percettore - Facoltativo

Indicare il codice del percettore relativo agli oneri da indicare nel quadro RP.

Nessuna stampa sul modello o scaricamento.

Premere F9 o cliccare sul bottone ![]() per ricercare il

percettore in tabella oppure indicare direttamente il codice e premere

Invio per il riporto della descrizione.

per ricercare il

percettore in tabella oppure indicare direttamente il codice e premere

Invio per il riporto della descrizione.

Per inserire il percettore nella tabella si puň utilizzare il tasto

CTRL K, o cliccare sul

bottone ![]() .

.

Onere proveniente da

PF- 2017, nel caso in cui il dettaglio venga convertito dalla procedura "Redditi PF- 2017".

SP- 2018, nel caso in cui il dettaglio venga trasferito dalla procedura "Redditi SP- 2018".

Nota:

Per gli oneri trasferiti da Redditi SP 2018 viene riportata giŕ la quota di ciascun socio e nella "%Spettante Dichiarante" viene riportato "100".

SC- 2018 (Trasparenza art. 116) nel caso in cui il dettaglio venga trasferito dalla procedura "Redditi SC- 2018".

Dati riportati da CU nel caso in cui il dettaglio venga inserito dal trasferimento da file telematico della CU 2018