Contiene i dati relativi agli oneri deducibili/detraibili dal reddito.

Consultare inoltre il manuale operativo dei seguenti paragrafi: "Spese relative ai righi da RP8 a RP14", "Quadro RP - Sezione III", Quadro RP Sezione III - C - Spese per l'arredo degli immobili ristrutturati (detrazione d'imposta del 50 per cento) , Quadro RP Sezione IV - Oneri per i quali Ŕ riconosciuta la detrazione d'imposta del 55%, 65%, 70% e 75%", Quadro RP - Investimenti start up (rigo RP80).

Dettaglio importi

Attenzione:

Se viene cancellato il quadro RP con il tasto F7, viene cancellato anche tutto il Dettaglio Importi.

Forza dati provenienti da altre procedure

Calcolo

Riporto da dettaglio

Cliccare sul bottone ![]() (presente

nei campi per cui il dettaglio si riferisce al singolo campo, es. RP1)

oppure sul bottone

(presente

nei campi per cui il dettaglio si riferisce al singolo campo, es. RP1)

oppure sul bottone ![]() (se il dettaglio si riferisce a pi¨ campi

es. RP4)per compilare il dettaglio degli oneri; nel Dettaglio importi

dovranno essere inseriti tutti gli oneri detraibili/deducibili che verranno

poi riportati nel quadro RP.

(se il dettaglio si riferisce a pi¨ campi

es. RP4)per compilare il dettaglio degli oneri; nel Dettaglio importi

dovranno essere inseriti tutti gli oneri detraibili/deducibili che verranno

poi riportati nel quadro RP.

Inserimento manuale importi

Selezionando "Inserimento manuale importi" Ŕ possibile inserire direttamente gli oneri nel quadro RP, senza dover compilare il dettaglio importi.

Nota:

Nel "Dettaglio importi" Ŕ possibile inserire tutti gli oneri detraibili/deducibili, ad eccezione dei contributi previdenziali ed assistenziali (IVS, contributo per professionisti) da indicare nel quadro RN, che verranno poi riportati nei relativi righi del quadro RP.

Non Ŕ possibile modificare il metodo di inserimento da "Inserimento manuale importi" a "Riporto da dettaglio" nel caso in cui il quadro RP sia compilato.

il riporto dei dati dal quadro Dettaglio importi nel quadro RP avviene se lĺanno della data del documento Ŕ diversa da 2017, se nel dettaglio Ŕ presente un rigo con data documento 2017 e un rigo senza data documento, anche questĺultimo rigo viene considerato documento del 2017 e non verrÓ riportato nel quadro RP.

Cliccare sul bottone ![]() per avere lĺelenco dei righi e relativi

importi del quadro RP compilati nel 2016.

per avere lĺelenco dei righi e relativi

importi del quadro RP compilati nel 2016.

Se per il soggetto non Ŕ presente la dichiarazione Redditi PF dellĺanno precedente, viene visualizzato il messaggio "Dichiarazione non presente".

Eĺ possibile eseguire la lista anche dal Men¨ UtilitÓ selezionando la voce Elenco oneri/spese anno precedente.

Il bottone ![]() risulta essere attivo se il calcolo del quadro

RP Ŕ "Inserimento manuale importi".

risulta essere attivo se il calcolo del quadro

RP Ŕ "Inserimento manuale importi".

SEZIONE I - SPESE PER LE QUALI SPETTA LA DETRAZIONE D'IMPOSTA DEL 19% E DEL 26%

Le spese mediche intestate al genitore e sostenute per il figlio, che nel corso dell'anno ha percepito reddito superiore al limite previsti per essere considerato a carico, non danno diritto alla detrazione: nŔ alla persona che ha sostenuto l'onere, nŔ alla persona che ha beneficiato della prestazione (Circolare 14.06.2001, n. 55/E, risposta 1.2.4).

Con riferimento alle spese sanitarie relative allĺacquisto di medicinali, si precisa che la detrazione spetta se la spesa Ŕ certificata da fattura o da scontrino fiscale (c.d. "scontrino parlante") in cui devono essere specificati la natura, la qualitÓ e la quantitÓ dei prodotti acquistati nonchÚ il codice fiscale del destinatario.

In particolare si precisa che la "qualitÓ" (denominazione) del farmaco potrÓ essere indicata con il numero di autorizzazione allĺimmissione in commercio (codice AIC) anzichÚ con la denominazione specifica del medicinale. Per ulteriori chiarimenti si veda la circolare n. 40/E del 30 luglio 2009.

A seguito dell'introduzione dei nuovi, e pi¨ stringenti, obblighi concernenti la certificazione delle spese sostenute per l'acquisto di medicinali, si deve ritenere che non sia pi¨ necessario conservare la prescrizione medica poichŔ la natura e la qualitÓ del prodotto acquistato si evincono dalla dicitura "farmaco" o "medicinale" e della denominazione dello stesso riportate nei documenti di spesa rilasciati dalle farmacie.

Ne consegue che, anche per i ticket, il soggetto non Ŕ pi¨ obbligato a conservare la fotocopia della ricetta rilasciata dal medico di base (Risoluzione n. 10/E del 17/02/2010).

Le spese mediche sostenute allĺestero seguono lo stesso regime previsto per quelle sostenute in Italia; anche per queste spese Ŕ necessaria una documentazione dalla quale sia possibile ricavare le medesime indicazioni sopra riportate tenendo conto di quanto precisato con Circolare 04.04.2008 n. 34, risposta 6.1.

In questo ambito, come indicato dalla Circolare 01.06.1999 n. 122, risposta 1.1.10, non risultano per˛ detraibili le spese relative al trasferimento ed al soggiorno allĺestero (anche se dovuto a gravi motivi di salute).

Se la documentazione Ŕ in lingua straniera Ŕ necessaria la traduzione, che pu˛ essere eseguita dallo stesso soggetto se trattasi di documentazione scritta in inglese, francese, tedesco e spagnolo. In caso contrario Ŕ necessaria una traduzione giurata.

Sono esentati dalla traduzione i soggetti residenti in Valle dĺAosta per la documentazione scritta in francese e quelli residenti a Bolzano se la documentazione Ŕ scritta in tedesco.

Spese sanitarie rimborsate

Non possono essere indicate le spese sanitarie sostenute nel 2017 che nello stesso anno sono state rimborsate, come ad esempio:

le spese risarcite dal danneggiante o da altri per suo conto, nel caso di danni alla persona arrecati da terzi;

le spese sanitarie rimborsate a fronte di contributi per assistenza sanitaria versati dal datore di lavoro o ente pensionistico o dal contribuente a enti o casse con fine esclusivamente assistenziale, sulla base di contratti, accordi o regolamenti aziendali, e che, fino allĺimporto complessivo di 3.615,20 euro, non hanno contribuito a formare il reddito imponibile di lavoro dipendente. La presenza di questi contributi Ŕ segnalata al punto 441 della Certificazione Unica. Se punto 442 della Certificazione Unica viene indicata la quota di contributi sanitari che, essendo superiore al limite di 3.615,20 euro, ha concorso a formare il reddito, le spese sanitarie eventualmente rimborsate possono, invece, essere indicate proporzionalmente a tale quota.

Possono, invece, essere indicate le spese rimaste a carico del contribuente, come per esempio:

le spese sanitarie rimborsate per effetto di premi di assicurazioni sanitarie da lui versati (per i quali non spetta la detrazione dĺimposta del 19 per cento);

le spese sanitarie rimborsate dalle assicurazioni sanitarie stipulate dal sostituto dĺimposta, o semplicemente pagate dallo stesso con o senza trattenuta a carico del dipendente o pensionato. Per questi premi non spetta la detrazione di imposta. Per tali assicurazioni, lĺesistenza di premi versati dal datore di lavoro o dal dipendente Ŕ segnalata al punto 444 della Certificazione Unica.

Nella procedura non Ŕ presente un prospetto per poter calcolare la quota ammessa in detrazione delle spese sanitarie rimborsate a fronte di contributi per assistenza sanitaria versati dal datore di lavoro o ente pensionistico o dal contribuente a enti o casse con fine esclusivamente assistenziale, sulla base di contratti, accordi o regolamenti aziendali, e che, fino allĺimporto complessivo di 3.615,20 euro, non hanno contribuito a formare il reddito imponibile di lavoro dipendente.

La quota ammessa in detrazione dovrÓ essere determinata manualmente nel seguente modo:

ammontare contributo versati a enti o casse con fine

esclusivamente assistenziale che forma il reddito imponibile

% contributo tassabile = ---------------------------------------------------------------------------- x 100

ammontare contributo versati a enti o casse con fine

esclusivamente assistenziale

quota spesa detraibile = totale spese sanitarie rimborsate x % contributo tassabile / 100

spesa ammessa in detrazione = spesa non rimborsata + quota spesa detraibile

Esempio 1

Contributi versati a enti o casse con fine esclusivamente assistenziale per Ç 3.200. Il contributo (di importo non superiore a Ç 3615,20) non forma reddito imponibile in capo al dipendente.

Spese sanitarie sostenute per Ç 2.000, lĺente o cassa con fine esclusivamente assistenziale le ha rimborsate integralmente. Le spese sanitarie rimborsate non sono ammesse in detrazione.

Esempio 2

Contributi versati a enti o casse con fine esclusivamente assistenziale per Ç 3.200.

Spese sanitarie sostenute per Ç 6.000, lĺente o cassa con fine esclusivamente assistenziale le ha rimborsate per Ç 1.500. Le spese sanitarie ammesse in detrazione sono di Ç 4.500 (6.000 ľ 1.500)

Esempio 3

Contributi versati a enti o casse con fine esclusivamente assistenziale per Ç 6.000 (di cui 2.384,80 formano il reddito imponibile di lavoro dipendente).

Spese sanitarie sostenute per Ç 7.000, lĺente o cassa con fine esclusivamente assistenziale le ha rimborsate per Ç 1.500.

Le spese sanitarie ammesse in detrazione sono di Ç 6.011,05 determinate nel seguente modo:

2.384,80

% contributo tassabile = ---------------- x 100 = 34,07

7.000,00

quota spesa detraibile = 1.500,00 x 34,07 / 100 = 511,05

spesa ammessa in detrazione = 5.500,00 + 511,05 = 6.011,05

Non sono detraibili dallĺIrpef le spese sostenute per la conservazione delle cellule staminali del cordone ombelicale ad uso "autologo", cioŔ per future esigenze personali Ŕ, invece, detraibile laddove fosse per "uso dedicato" per il neonato o consanguinei con patologia e con approvazione scientifica e clinica (Risoluzione 12.06.2009, n. 155).

Le prestazioni di fisioterapia (Circolare 12.05.2000 n. 95, risposta 1.1.5) e quelle rese dal dietista (Circolare 18.05.2006 n. 17, risposta 1) sono detraibili solo in presenza di prescrizione medica.

Anche le prestazioni chiropratiche necessitano della prescrizione medica ai fini della relativa detraibilitÓ ed inoltre Ŕ richiesto che le stesse siano eseguite in centri allĺuopo autorizzati e sotto la responsabilitÓ tecnica di uno specialista (Circolare 18.05.2006 n. 17, risposta 1).

Fra le spese sanitarie detraibili rientra anche l'acquisto della parrucca se volta a sopperire un danno estetico conseguente ad una patologia e rappresenti il supporto in una condizione di grave disagio psicologico nelle relazioni di vita quotidiana (Risoluzione n. 9/E del 16/02/2010).

Anche per lĺacquisto di medicinali preparati in farmacia (preparazioni galeniche) Ŕ necessario che la spesa sostenuta risulti certificata con documenti contenenti lĺindicazione della natura ("farmaco" o "medicinale"), qualitÓ (in questo caso preparazione galenica), quantitÓ e codice fiscale del destinatario. Se per tali medicinali la farmacia incontra difficoltÓ nellĺemettere scontrini fiscali parlanti Ŕ necessario ricorrere allĺemissione della fattura (Risoluzione 12.08.09, n. 218).

Con la Risoluzione 22.10.2008 n. 396, in relazione ad un quesito riguardante la possibilitÓ di portare in detrazione scontrini fiscali riportanti la dicitura "parafarmaco", emessi in relazione allĺacquisto di integratori alimentari, prodotti fitoterapici, colliri e pomate, lĺAgenzia delle Entrate ha escluso la detraibilitÓ o deducibilitÓ della spesa, richiamando, limitatamente agli integratori alimentari, anche una precedente Risoluzione del 20.06.2008 n. 256.

Attenzione le spese sanitarie vanno indicate per intero e pertanto, non devono essere ridotte della franchigia di euro 129,11.

RP2 - Spese sanitarie per familiari non a carico affetti da patologie esenti

Indicare l'importo delle spese sanitarie relative a patologie esenti dalla partecipazione alla spesa sanitaria pubblica che il soggetto sostiene per conto di familiari non fiscalmente a carico le cui detrazioni non trovano capienza nell'imposta dovuta da tali familiari.

La parte di detrazioni che non ha trovato capienza nell'imposta del familiare Ŕ desumibile dalle annotazioni del Mod. 730 o dal quadro RN rigo RN47 col. 6 del Mod. Redditi di quest'ultimo.

RP2 - Spese sanitarie per familiari non a carico - Col. 2

Importo spesa di col. 1 nel limite di euro 6.197,48.

RP3 Spese sanitarie per persone con disabilitÓ col. 2

Indicare le spese sostenute per mezzi necessari per l'accompagnamento, la deambulazione, la locazione, il sollevamento e quelle per sussidi tecnici e informatici rivolti a facilitare l'autosufficienza e la possibilitÓ di integrazione dei disabili

La detrazione spetta sull'intero importo.

RP4 - Spese veicoli per persone con disabilitÓ

Se viene utilizzato il ![]() per

l'inserimento dei dati, si dovrÓ utilizzare il codice "P04A"

per riportare i dati sul primo rigo; gli oneri inseriti con i codici "P04B",

"P04C" e "P04D" verranno riportati nella sezione

per

l'inserimento dei dati, si dovrÓ utilizzare il codice "P04A"

per riportare i dati sul primo rigo; gli oneri inseriti con i codici "P04B",

"P04C" e "P04D" verranno riportati nella sezione ![]()

Se nel calcolo del quadro RP Ŕ indicato "1 Inserimento manuale

importi" cliccare sul bottone ![]() per poter compilare gli

ulteriori righi RP4.

per poter compilare gli

ulteriori righi RP4.

RP4 - Spese veicoli per persone con disabilitÓ

SI - Calcolo automatico della rata (col. 6)

NO - Nessun calcolo, inserimento manuale dell'importo della rata (col. 6)

RP4 - Spese veicoli per persone con disabilitÓ - N. rata (col. 1)

Indicare nella casella il numero della rata che si utilizza per il 2016 (per fruire della ripartizione in 4 rate annuali di pari importo).

RP4 - Spese veicoli per persone con disabilitÓ - Rimborso

Indicare l'eventuale rimborso dell'assicurazione nel caso in cui il veicolo sia stato rubato e non trovato.

RP4 - Spese veicoli per persone con disabilitÓ - Spesa

Indicare l'importo dell'intera spesa sostenuta, anche se deve essere ripartita tra pi¨ soggetti.

Per avere diritto alla detrazione Ŕ necessario che lĺacquisto del veicolo e, lĺintestazione al PRA, siano in capo al disabile o alla persona di famiglia della quale egli risulti a carico fiscalmente (Risoluzione 17.1.2007, n. 4/E).

RP4 - Spese veicoli per persone con disabilitÓ - %

Indicare la percentuale di spesa sostenuta.

RP4 - Spese veicoli per persone con disabilitÓ - Col. 6

Importo sostenuto eventualmente ricondotto al limite massimo di euro 18.075,99 ridotto dell'eventuale rimborso dell'assicurazione e rapportato alla percentuale.

La detrazione spetta una sola volta in quattro anni, salvo i casi in cui il veicolo risulta cancellato dal pubblico registro automobilistico. La detrazione, nei limiti di spesa di euro 18.075,99, spetta per un solo veicolo (motoveicolo o autoveicolo), a condizione che lo stesso venga utilizzato in via esclusiva o prevalente a beneficio del disabile.

Se il veicolo e' stato rubato e non ritrovato, da euro 18.075,99, si sottrae l'eventuale rimborso dell'assicurazione. ů

La detrazione si puo' dividere in quattro rate dello stesso importo: in tal caso indicare il numero 1 nella casella contenuta nel rigo RP4, per segnalare che si vuole fruire della prima rata, e indicare in tale rigo l'importo della rata spettante.

Se la spesa Ŕ stata sostenuta nel 2014 o nel 2015 o nel 2016 e nella dichiarazione si Ŕ scelto di ripartire la detrazione in quattro rate annuali di pari importo:

indicare l'intero importo della spesa (identico a quello indicato nel Mod. 730 o nel Mod. Unico PF presentato nel 2014 o nel 2015 o nel 2016);

nella casella contenuta in tale rigo riportare il numero 2 per segnalare che si vuol fruire della seconda rata (se presentato nel 2016), 3 per segnalare che si vuol fruire della terza rata (se presentato nel 2014), indicare 4 (se presentato nel 2014).

Se la spesa Ŕ stata sostenuta nel 2017 e si Ŕ scelto di ripartire la detrazione in quattro rate annuali di pari importo:

indicare l'intero importo della spesa;

indicare come numero rata 1.

RP4 - Spese veicoli per persone con disabilitÓ (col. 2)

RP4 col. 6 / 4 se Ŕ indicato il numero di rata.

N.B.

Gli ulteriori righi per RP4 devono essere utilizzati nel caso in cui sia stato effettuato un nuovo acquisto di veicoli adattati oppure per indicare le spese sostenute per la manutenzione straordinaria del veicolo (si veda Circolare dell'Agenzia delle Entrate n. 15/E del 20/04/2005 paragrafo 6).

Nel caso in cui il rigo venga compilato per indicare le spese sostenute per la manutenzione straordinaria del veicolo:

non indicare il numero di rate in quanto l'importo delle spese per la manutenzione straordinaria non Ŕ rateizzabile;

nel campo importo indicare l'ammontare delle spese straordinarie che Ŕ possibile portare in detrazione (nel limite di euro 18.075,99 diminuito dell'eventuale rimborso dell'assicurazione e del costo di acquisto del veicolo).

Ad esempio:

Costo di acquisto del veicolo = 15.000

Rimborso dell'assicurazione = 2.000

Spese straordinarie = 4.000

Il rigo RP4 dovrÓ essere compilato nel seguente modo:

L'importo da indicare sul secondo rigo, pari a 1.076 euro, Ŕ ottenuto nel seguente modo:

Limite massimo = 19.076 - 2.000 (rimborso assicurazione) - 15.000 (costo di acquisto) = 1.076

Spese straordinarie 4.000 sono > limite massimo pertanto nel secondo rigo si deve inserire 1.076.

Con Risoluzione n. 113 del 09/04/2002 l'Agenzia delle Entrate ha precisato che per alcune categorie di disabili il limite di 35 milioni (euro 18.075,99) Ŕ riferito solo alla spese per l'acquisto del veicolo.

Le spese eventuali per l'installazione di una pedana sollevatrice non rientrano nel limite e danno diritto alla detrazione del 19%.

In questi casi Ŕ necessario impostare sul rigo RP4 Nessun calcolo (selezionare NO nel primo campo del rigo RP4) ed indicare manualmente l'importo della spesa totale su cui calcolare la detrazione.

Risoluzione n. 113 del 09/04/2002 l'Agenzia delle Entrate

Oggetto: Interpello n. 954-39/2002 ľ Articolo 11, legge 27 luglio 2000, n. 212 - Art. 13-bis, lett. c), del TUIR ľ Detrazione d'imposta per spese sanitarie.

Con istanza di interpello, inoltrata ai sensi dell'articolo 11 della legge 27 luglio 2000, n. 212, e' stato chiesto il parere della scrivente in merito alla questione di seguito rappresentata.

ESPOSIZIONE DEL QUESITO

Il signor Tizio ha chiesto di conoscere la disciplina applicabile, ai fini Irpef, per l'acquisto di una autovettura per il trasporto del figlio minore, fiscalmente a carico, al quale la commissione medica, di cui all'art. 4 della legge n. 104 del 5 febbraio 1992, ha accertato una situazione di handicap grave ai sensi dell'art. 3, comma 3, della medesima legge.

Il contribuente ha fatto, inoltre, presente che provvedera' a far installare sull'autovettura anche una pedana sollevatrice, che verra' fatturata distintamente.

Cio' premesso, l'istante ha chiesto di conoscere se il limite di 35 milioni di lire, valido ai fini della detrazione IRPEF del 19 % riguardante l'acquisto dell'autovettura, includa o meno anche il costo della pedana sollevatrice.

SOLUZIONE INTERPRETATIVA PROSPETTATA DAL CONTRIBUENTE

Il Sig. Tizio ritiene che il limite di 35 milioni debba essere riferito al solo costo dell'autoveicolo ai sensi dell'art. 30, comma 7, della legge n. 388 del 23 dicembre 2000 (legge finanziaria 2001) inteso quale mezzo necessario alla locomozione, e che il costo della pedana sollevatrice, in quanto mezzo necessario al sollevamento del disabile, dia diritto alla detrazione ai sensi dell'art. 13-bis lett. c), del TUIR, senza tener conto, per l'appunto, del limite dei 35 milioni.

RISPOSTA DELL'AGENZIA DELLE ENTRATE

Con riferimento all'interpello pervenuto, si formulano le seguenti osservazioni.

L'art. 13-bis, comma 1, lett. c), del TUIR, come modificato dall'art.8 della legge n.449 del 1997, dispone che tra le spese sanitarie, detraibili nel limite del 19%, rientrano quelle riguardanti "i mezzi necessari all'accompagnamento,ůůalla locomozione e al sollevamento ů dei soggetti di cui all'articolo 3 della legge 5 febbraio 1992, n. 104,ů.".

Tra i mezzi necessari per la locomozione, il medesimo articolo 13-bis, comma 1, lett.c), espressamente indica i veicoli adattati in funzione della limitazione permanente delle capacita' motorie, per i quali e' prevista una disciplina articolata e dettagliata, nel corpo della quale e' stabilito il tetto dei 35 milioni (oggi euro 18075,99) per la spesa. Per i soggetti portatori della predetta limitazione, la legge subordina, quindi, la spettanza dell'agevolazione alla circostanza che il veicolo acquistato sia adattato, in base alle specifiche prescrizioni della commissione medica locale di cui all'art.119 del D.Lgs. 30 aprile 1992, n. 285, ragion per cui il limite di 35 milioni (euro 18075,99) si riferisce alla spesa per l'acquisto della vettura comprensiva dell'adattamento.

Tuttavia, l'articolo 30, comma 7, della legge n. 388 del 2000 (legge finanziaria per il 2001), ha esteso, a decorrere dal 1 gennaio 2001, la platea dei soggetti beneficiari delle agevolazioni previste dall'articolo 8 della legge n. 449 del 27 dicembre 1997, ai fini dell'IVA, dell'IRPEF e delle tasse automobilistiche.

In virtu' della modifica legislativa sopra citata, hanno diritto ad una detrazione pari al 19% dell'ammontare della spesa riguardante l'acquisto dei mezzi di locomozione, nei limiti di un importo di 35 milioni (euro 18075,99), anche gli inabili psichici con indennita' di accompagnamento, gli invalidi con gravi limitazioni alla capacita' di deambulazione e i pluriamputati.

Il citato articolo 30 dispone che per tali categorie di soggetti, ai fini della concessione della agevolazione in questione, non e' richiesto alcun adattamento al veicolo in funzione delle limitazioni da cui il portatore di handicap e' affetto.

Tutto cio' premesso, considerato che nel caso di specie l'agevolazione e' riferita ad un disabile grave, per il quale, ai sensi del richiamato art. 30 della legge n. 388 del 2000, l'applicazione del beneficio puo' interessare anche un veicolo non adattato, si ritiene che il limite dei 35 milioni (euro 18075,99) debba essere riferito alla sola spesa concernente l'acquisto della autovettura.

La successiva spesa, concernente l'installazione della pedana sollevatrice sul veicolo, di cui non deve tenersi conto ai fini del computo della soglia dei 35 milioni (euro 18075,99), puo' comunque legittimare la detrazione, nella misura del 19%, in quanto l'apparecchiatura montata e' riconducibile alla categoria dei mezzi necessari al sollevamento dei disabili, contemplata da richiamato art.13-bis, comma 1, lettera c), del TUIR.

La risposta di cui alla presente risoluzione, sollecitata con istanza di interpello presentata alla Direzione Regionale, viene resa dalla scrivente ai sensi dellĺarticolo 4, comma 1, ultimo periodo del D.M. 26 aprile 2001, n. 209.

RP5 - Spese per l'acquisto di cani guida - N. Rata col. 1

Indicare il numero della rata in caso di rateizzazione della detrazione in 4 rate annuali di pari importo.

Indicare 1 per segnalare che la detrazione Ŕ ripartita in 4 rate annuali di pari importo e che si vuole fruire della I rata.

RP5 - Spese per l'acquisto di cani guida - Spesa

Indicare l'intero importo della spesa sostenuta per l'acquisto del cane guida dei non vedenti.

La detrazione spetta una sola volta in quattro anni (a meno che non si verifichi la perdita dell'animale) e si riferisce all'intero costo sostenuto per l'acquisto di un solo animale.

RP5 - Spese per l'acquisto di cani guida - col. 2

Viene riportato l'importo indicato nel campo "Spesa" se non Ŕ compilato il campo "N. rata".

Se viene rateizzato (Ŕ stato compilato il campo "N. rata") viene riportato il risultato della seguente operazione: Importo presente nel campo "Spesa" / 4.

RP6 - Totale spese sanitarie rateizzate in precedenza

Questo rigo Ŕ riservato ai contribuenti che nelle precedenti dichiarazioni dei redditi, avendo sostenuto spese sanitarie per un importo superiore a euro 15.493,71, hanno optato nel 2013 e/o 2014 e/o 2015 per la rateazione di tali spese.

Se viene utilizzato il ![]() per

l'inserimento dei dati, si dovrÓ utilizzare il codice "P06A"

per riportare i dati sul primo rigo; gli oneri inseriti con i codici "P06B",

"P06C" verranno riportati nella sezione

per

l'inserimento dei dati, si dovrÓ utilizzare il codice "P06A"

per riportare i dati sul primo rigo; gli oneri inseriti con i codici "P06B",

"P06C" verranno riportati nella sezione ![]()

Se nel calcolo del quadro RP Ŕ indicato "1 Inserimento manuale

importi" cliccare sul bottone ![]() per poter compilare gli

ulteriori righi RP6.

per poter compilare gli

ulteriori righi RP6.

RP6 - Totale spese sanitarie rateizzate in precedenza - N. rata col. 1

Indica il numero della rata di cui si intende fruire.

Indicare 4 per le spese sostenute nel 2015.

Indicare 3 per le spese sostenute nel 2016.

Indicare 2 per le spese sostenute nel 2017.

RP6 - Spese sanitarie rateizzate in precedenza - Importo rata col. 2

Il rigo viene convertito da Redditi PF-2017 nel caso in cui l'anno precedente sia stata barrata la casella in RP15 e/o era presente il rigo RP6 per le spese sostenute nel 2014 e/o nel 2015.

RP7 - Interessi per mutui ipotecari per lĺacquisto dell'abitazione principale

Indicare gli interessi passivi, gli oneri accessori le quote di rivalutazione dipendenti da clausole di indicizzazione per mutui ipotecari contratti per l'acquisto di immobili adibiti ad abitazione principale.

Attenzione: nel rigo RP7 vanno compresi anche gli interessi passivi indicati con il codice 7 nella sezione ôOneri detraibiliö della Certificazione Unica.

Per abitazione principale si intende quella nella quale il soggetto o i suoi familiari dimorano abitualmente. Pertanto, la detrazione spetta al soggetto acquirente ed intestatario del contratto di mutuo, anche se l'immobile Ŕ adibito ad abitazione principale di un suo familiare.

Se il soggetto contrae un mutuo per l'acquisto di un immobile adibito a propria abitazione principale e un mutuo per l'acquisto di un immobile da adibire ad abitazione di un familiare, la detrazione deve essere riferita agli interessi pagati in corrispondenza dell'immobile adibito a propria abitazione (Circolare 12.06.2002, n. 50/E, risposta 4.4).

Nel caso di separazione legale anche il coniuge separato, finchÚ non intervenga l'annotazione della sentenza di divorzio, rientra tra i familiari (Circolare 14.06.2001, n. 55/E, risposta 1.3.3).

In caso di divorzio, anche al coniuge che ha trasferito la propria dimora abituale spetta il beneficio della detrazione per la quota di competenza, purchÚ presso l'immobile in oggetto abbiano la propria dimora abituale i suoi familiari (ad esempio figli) ľ (Circolare 29.01.2001, n. 7/E, risposta 2.2).

La detrazione Ŕ ammessa anche in presenza di contratti di mutuo stipulati con soggetti residenti nel territorio di uno Stato membro dell'Unione Europea ovvero a stabili organizzazioni nel territorio dello Stato di soggetti non residenti (Circolare 27.05.1974, n. 73, risposta 1.1.2).

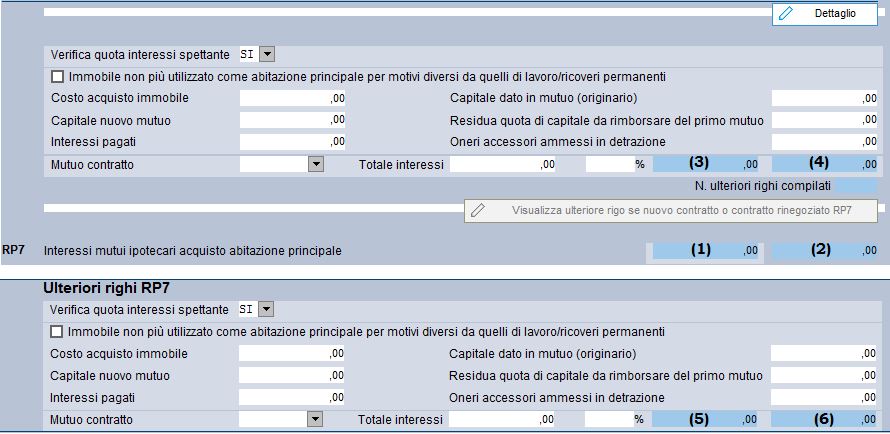

Per il rigo RP7 sono previsti due sezioni da compilare nel caso in cui nel corso del 2016 l'originario contratto di mutuo sia stato rinegoziato oppure sia stato estinto e ne sia stato stipulato uno nuovo.

Se viene utilizzato il ![]() per l'inserimento dei dati, si

dovrÓ utilizzare il codice "P07A" per riportare i dati sul primo

rigo; gli oneri inseriti con i codici "P07B" verranno riportati

nella sezione

per l'inserimento dei dati, si

dovrÓ utilizzare il codice "P07A" per riportare i dati sul primo

rigo; gli oneri inseriti con i codici "P07B" verranno riportati

nella sezione ![]()

Le risposte dell'Agenzia - FAQ - Oneri e spese detraibili - Interessi su mutui - Immobile cointestato

D. Si chiede quale sia il comportamento corretto per la detrazione, in Unico 2006, degli interessi passivi pagati sul mutuo stipulato per l'acquisto dell'abitazione principale nella seguente fattispecie: acquisto dell'abitazione principale da parte di tre soggetti: marito (33,33%), moglie (33,33%), figlio (33,33%). Contratto di mutuo per acquisto abitazione principale: parte mutuataria il figlio, marito e moglie prestano garanzia. Il figlio pu˛ detrarre tutti gli interessi sul mutuo o solo un terzo?

R. Come chiarito dalla circolare n. 17/E del 18 maggio 2006, al fine di calcolare l'effettivo ammontare degli interessi detraibili, Ŕ necessario confrontare l'ammontare della somma presa a mutuo per l'acquisto dell'abitazione principale con il prezzo pattuito dalle parti quale risulta dall'atto di compravendita dell'abitazione stessa. La disposizione di cui all'articolo 15. comma 1. lettera b). del Tuir, mira ad agevolare l'acquisto dell'abitazione principale. In coerenza con tale ratio, la precisazione contenuta nella circolare tende ad escludere la detrazione per gli interessi relativi a mutui contratti per finalitÓ diverse rispetto all'acquisto dell'abitazione principale. In tale ottica, infatti, Ŕ stato richiesto che ci sia congruenza tra l'ammontare del mutuo e il valore dell'immobile.

Risulta invece ininfluente la ripartizione della proprietÓ dell'immobile, alla quale non necessariamente corrisponde una identica ripartizione del costo di acquisto. Soprattutto nel quadro dei rapporti familiari pu˛ accadere, infatti, che la ripartizione del costo tra i soggetti acquirenti non corrisponda perfettamente alla percentuale di titolaritÓ del diritto reale acquistato.

Quindi, il figlio che ha stipulato un contratto di mutuo per l'acquisto dell'abitazione principale in comproprietÓ con i genitori (che non hanno stipulato il contratto di mutuo) pu˛ esercitare la detrazione in relazione ci tutti gli interessi pagati (e non solo .sul 33,33 per cento).

Inoltre, ai fini della valutazione di congruitÓ tra capitale preso a mutuo e valore dell'immobile, necessaria per la corretta detrazione degli interessi detraibili, pu˛ considerare l'intero prezzo pattuito per l'acquisto dell'immobile quale risulta dall'atto di acquisto.

RP7 ľ Interessi mutui ipotecari acquisto abitazione principale col. 2 (1)

Viene riportata la somma degli interessi ammessi in detrazione (4) e (6).

RP7 ľ Interessi mutui ipotecari acquisto abitazione principale col. 3 (2)

Viene stampato e scaricato nella fornitura da trasmettere allĺAgenzia delle Entrate.

Se Ŕ stato compilato solo un rigo:

se nel campo "Mutuo contratto" Ŕ stato indicato "Ante 1993" e non Ŕ barrata la casella "Immobile non pi¨ utilizzato come abitazione principale per motivi diversi da quelli di lavoro/ricoveri permanenti"viene riportato l'importo di RP7 col. 2 (al massimo uguale a 4.000);

se nel campo "Mutuo contratto" Ŕ stato indicato "Ante 1993" ed Ŕ barrata la casella "Immobile non pi¨ utilizzato come abitazione principale per motivi diversi da quelli di lavoro/ricoveri permanenti"viene riportato l'importo di RP7 col. 2 (al massimo uguale a 2.062,83);

se nel campo "Mutuo contratto" Ŕ stato indicato "dal 1993" viene riportato l'importo di RP7 col. 2 (al massimo pari a 4.000 x %).

Se sono stati compilati entrambi i righi:

Importo detraibile primo rigo (4)

Se nel campo "Mutuo contratto" Ŕ stato indicato "Ante 1993" e non Ŕ barrata la casella "Immobile non pi¨ utilizzato come abitazione principale per motivi diversi da quelli di lavoro/ricoveri permanenti"viene riportato l'importo del primo rigo (al massimo uguale a 4.000).

Se nel campo "Mutuo contratto" Ŕ stato indicato "dal 1993" viene riportato l'importo del primo rigo (al massimo pari a 4.000 x %).

Importo detraibile secondo rigo (6)

Occorre determinare la "Detrazione massima primo rigo ante 1993" (K) e la "Detrazione massima primo rigo dal 1993" (M)

Se nel campo "Mutuo contratto" Ŕ stato indicato "Ante 1993" e non Ŕ barrata la casella "Immobile non pi¨ utilizzato come abitazione principale per motivi diversi da quelli di lavoro/ricoveri permanenti":

"Detrazione massima primo rigo ante 1993" (K) = 4.000 euro;

"Detrazione massima primo rigo dal 1993" (M) = 0 ;

Se nel campo "Mutuo contratto" Ŕ stato indicato "Ante 1993" ed Ŕ barrata la casella "Immobile non pi¨ utilizzato come abitazione principale per motivi diversi da quelli di lavoro/ricoveri permanenti":

"Detrazione massima primo rigo ante 1993" (K) = 2.066 euro;

"Detrazione massima primo rigo dal 1993" (M) = 0 ;

Se nel campo "Mutuo contratto" Ŕ stato indicato "dal 1993"

"Detrazione massima primo rigo ante 1993" (K) = 0

"Detrazione massima primo rigo dal 1993" (M) = (4.000 euro x % primo rigo)

Occorre determinare la "Detrazione massima secondo rigo ante 1993" (L) e la "Detrazione massima secondo rigo dal 1993" (N)

Se nel campo "Mutuo contratto" Ŕ stato indicato "Ante 1993" e non Ŕ barrata la casella "Immobile non pi¨ utilizzato come abitazione principale per motivi diversi da quelli di lavoro/ricoveri permanenti":

"Detrazione massima secondo rigo ante 1993" (L) = 4.000 euro;

"Detrazione massima secondo rigo dal 1993" (N) = 0 ;

Se nel campo "Mutuo contratto" Ŕ stato indicato "Ante 1993" ed Ŕ barrata la casella "Immobile non pi¨ utilizzato come abitazione principale per motivi diversi da quelli di lavoro/ricoveri permanenti":

"Detrazione massima secondo rigo ante 1993" (L) = 2.066 euro;

"Detrazione massima secondo rigo dal 1993" (N) = 0 ;

Se nel campo "Mutuo contratto" Ŕ stato indicato "dal 1993"

"Detrazione massima secondo rigo ante 1993" (L) = 0

"Detrazione massima secondo rigo dal 1993" (N) = (4.000 euro x % secondo rigo)

Occorre determinare la "Aliquota media mutui dal 1993"

Se mutuo contratto "dal 1993" su entrambi i righi

"Aliquota media mutui dal 1993" = (% primo rigo + % secondo rigo) / 2

Se mutuo contratto "dal 1993" solo sul primo rigo

"Aliquota media mutui dal 1993" = % primo rigo

Se mutuo contratto "dal 1993" solo sul secondo rigo

"Aliquota media mutui dal 1993" = % secondo rigo

Se mutuo contratto "ante 1993" su entrambi i righi

"Aliquota media mutui dal 1993" = 0

Occorre determinare il "limite massimo per mutui contratti dal 1993"

"limite massimo per mutui contratti dal 1993" = "Detrazione massima primo rigo dal 1993" (M) + "Detrazione massima secondo rigo dal 1993" (N) (ricondotto eventualmente al limite di 4.000 euro x Aliquota media mutui dal 1993)

Occorre determinare la "detrazione massima"

"detrazione massima" = "Detrazione massima primo rigo ante 1993" (K) + "Detrazione massima secondo rigo ante 1993" (L) + "limite massimo per mutui contratti dal 1993" (la somma viene eventualmente ricondotta al limite di 4.000 euro)

Importo detraibile secondo rigo (6)

E' dato dal minore fra i seguenti importi:

"RP7 - Interessi per mutui ipotecari per acquisto abitazione principale - Interessi ammessi in detrazione (secondo rigo) (5)"

differenza se positiva fra " detrazione massima" e "Importo detraibile primo rigo (4)"

RP7 col. 3 (2) = Importo detraibile primo rigo (4) + Importo detraibile secondo rigo (6)

(al massimo pari a 4.000 euro)

Circolare n. 50/E del 12 giugno 2002

.. in caso di mutuo intestato a entrambi i coniugi, ciascuno di essi pu˛ fruire della detrazione unicamente per la propria quota di interessi; in caso di coniuge fiscalmente a carico dell'altro, la detrazione spetta a quest'ultimo per entrambe le quote. ...

La disposizione in questione trova applicazione esclusivamente in relazione ai contratti di mutuo stipulati a partire da 1 gennaio 1993, .... Per quanto riguarda i contratti stipulati prima di tale data, resta ferma la previgente disciplina in base alla quale la detrazione Ŕ commisurata ad un ammontare di interessi passivi non superiore a euro 2.065,83 (lire 4 milioni), elevati a euro 3.615,20 (lire 7 milioni) in caso di acquisto di unitÓ immobiliare adibita ad abitazione principale, per ciascun intestatario del mutuo.

RP7 ľ Verifica quota interessi spettanti

Indicare "SI" per effettuare il calcolo degli interessi, come previsto dalle Istruzioni Ministeriali; in questo caso compilare anche i campi "Costo acquisto immobile", "Interessi pagati" e ,"Capitale dato in mutuo" ed eventualmente il campo "Residua quota di capitale da rimborsare del primo mutuo" e "Capitale nuovo mutuo" nel caso di estinzione anticipata del mutuo e successiva stipulazione di un nuovo contratto (Risoluzione n. 390/E del 21/12/2007 e Circolare n. 34/E del 04/04/2008 paragrafo 7.2).

Indicare "NO" se non si vuole effettuare il calcolo degli interessi sui quali calcolare la detrazione; compilare direttamente il campo "Totale interessi".

RP7 ľMutuo contratto

Ante 1993

dal 1993

Indicare "Ante 1993" se il mutuo Ŕ stato stipulato anteriormente al 1/1/1993.

In questo caso la detrazione spetta su un importo massimo di euro 4.000 per ciascun intestatario del mutuo (indipendentemente dalla %).

Indicare "dal 1993" se il mutuo Ŕ stato stipulato in data 1/1/1993 o successiva.

In questo caso la detrazione spetta su un importo massimo di euro 4.000 (da rapportare alla %).

RP7 - Immobile non pi¨ utilizzato come abitazione principale per motivi diversi da quelli di lavoro/ricoveri permanenti

Barrare la casella se nel corso dellĺanno lĺimmobile non Ŕ pi¨ utilizzato come abitazione principale (per motivi diversi da quelli di lavoro o di ricovero permanente in istituti di ricovero o sanitari, in questĺultimo caso a condizione che lĺimmobile non sia locato).

Mutui stipulati anteriormente al 1 gennaio 1993:

il limite massimo detraibile Ŕ pari a euro 2.065,83 per ciascun intestatario del mutuo;

il nuovo limite opera giÓ dal periodo dĺimposta in cui avviene la variazione di destinazione;

Mutui stipulati dal 1 gennaio 1993:

il limite massimo detraibile Ŕ pari a euro 4.000,00 (da rapportare alla percentuale);

la detrazione viene meno a partire dal periodo dĺimposta successivo a quello in cui lĺimmobile non Ŕ pi¨ utilizzato come abitazione principale.

In entrambi i casi se il soggetto torna ad adibire lĺimmobile ad abitazione principale, pu˛ fruire nuovamente della detrazione in relazione alle rate pagate a decorrere da quel momento.

RP7 ľ Costo acquisto immobile

Indicare il costo sostenuto per lĺacquisto dellĺimmobile indicato nel rogito, comprensivo delle spese notarili e degli altri oneri accessori, debitamente documentati relativi:

all'acquisto dell'immobile;

alla stipula del contratto di mutuo; questi ultimi andranno indicati anche nel campo "RP7 Oneri accessori relativi al contratto di mutuo

RP7 ľ Interessi pagati

Indicare gli interessi passivi, gli oneri accessori e le quote di rivalutazione dipendenti da clausole di indicizzazione per mutui ipotecari contratti per lĺacquisto degli immobili adibiti ad abitazione principale, pagati nel 2015, compresi gli interessi passivi sui mutui ipotecari indicati con il codice 7 nella sezione ôOneri detraibiliö della Certificazione Unica.

RP7 ľ Capitale dato in mutuo (originario)

Indicare lĺimporto del capitale dato in mutuo.

RP7 ľ Residua quota di capitale da rimborsare del primo mutuo

Indicare la residua quota di capitale da rimborsare del primo mutuo, maggiorata delle spese e degli oneri correlati, nel caso in cui l'originario contratto di mutuo sia stato estinto e ne sia stato stipulato uno nuovo di importo non superiore alla residua quota di capitale da rimborsare, maggiorata delle spese e degli oneri correlati, cosý come previsto dall'art. 15, comma 1, lettera b), del Tuir.

La Risoluzione 390/E del 21 dicembre 2007 prevede che:

" Con particolare riferimento ai mutui contratti per lĺacquisto dellĺabitazione principale, il beneficio fiscale in esame Ŕ riconosciuto anche nel caso in cui lĺoriginario contratto Ŕ estinto e ne viene stipulato uno nuovo di importo non superiore alla residua quota di capitale da rimborsare, maggiorata delle spese e degli oneri correlati, cosý come previsto dallĺart. 15, comma 1, lettera b), del Tuir.

ůůů

Ne consegue che, al fine di fruire dellĺagevolazione in esame, Ŕ necessario determinare la percentuale dellĺimporto del secondo mutuo rispetto allĺimporto della residua quota di capitale da rimborsare del primo.

Per determinare la percentuale (X) sulla quale Ŕ possibile fruire della detrazione degli interessi passivi Ŕ possibile adottare, cosý come prospettato dallĺistante, la seguente formula:

X = 100 x (residua quota di capitale da rimborsare del primo mutuo, maggiorata delle spese e degli oneri correlati) / importo del secondo mutuo."

RP7 - Capitale nuovo mutuo

Indicare l'importo del capitale del nuovo mutuo nel caso in cui l'originario contratto di mutuo Ŕ estinto e ne viene stipulato uno nuovo.

RP7 - Oneri Accessori ammessi in detrazione

Tra gli oneri accessori (relativi al contratto di mutuo) sono compresi anche: l'intero importo delle maggiori somme corrisposte a causa delle variazioni del cambio di valuta relative a mutui stipulati in ECU o in altra valuta, la commissione spettante agli istituti per la loro attivitÓ di intermediazione bancaria, gli oneri fiscali (compresa l'imposta per l'iscrizione o la cancellazione di ipoteca e l'imposta sostitutiva sul capitale prestato), la cosiddetta "provvigione" per scarto rateizzato, le spese di istruttoria, notarili e di perizia tecnica, ecc. Le spese notarili comprendono sia l'onorario del notaio per la stipula del contratto di mutuo (con esclusione di quelle sostenute per il contratto di compravendita) che le spese sostenute dal notaio per conto del cliente quali, ad esempio, l'iscrizione e la cancellazione dell'ipoteca.

RP7 ľ Totale interessi

Se nel campo "Verifica quota interessi spettanti" Ŕ stato indicato "SI" il campo "Totale interessi" Ŕ ottenuto applicando una delle seguenti formule:

Se non Ŕ compilato il campo "Residua quota di capitale da rimborsare del primo mutuo"

costo di acquisto immobile

----------------------------------------------------------

Capitale dato in mutuo (originario)

Totale Interessi = coefficiente A x (Interessi Pagati + Oneri accessori ammessi in detrazione)

Se Ŕ compilato il campo "Residua quota di capitale da rimborsare del primo mutuo"

costo di acquisto immobile

Coefficiente A = ----------------------------------------------------------

Capitale dato in mutuo (originario)

100 x residua quota di capitale da rimborsare del primo mutuo

Coefficiente B = --------------------------------------------------------------------------------------------------

Capitale nuovo mutuo

Totale Interessi = [coefficiente A x (Interessi Pagati + Oneri accessori ammessi in detrazione)] x Coefficiente B / 100

Esempi:

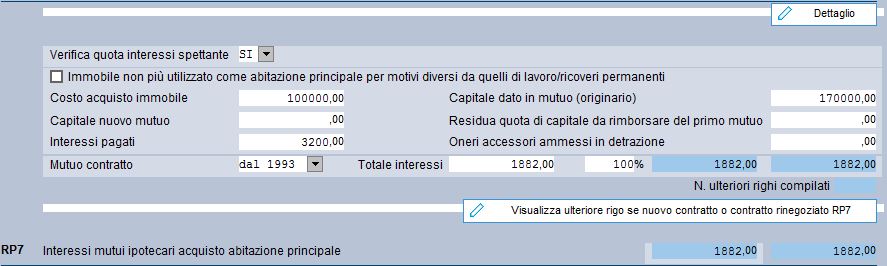

1 - Mutuo per acquisto abitazione principale stipulato nel 2001 e intestato ad un solo soggetto

Capitale erogato a titolo di mutuo: Ç 170.000,00

Costo di acquisto dell'immobile (indicato nel rogito) : Ç 100.000,00

Interessi passivi pagati nel 2017: Ç 3.200,00

Coefficiente A = 100.000,00 / 170.000,00 = 0,5882

Interessi sui quali calcolare la detrazione = 3.200,00 x 0,5882 = 1.882,24

Se nel campo "Verifica quota interessi spettante" Ŕ stato indicato "SI", il rigo RP7 del quadro RP andrÓ compilato nel seguente modo:

Se nel campo "Verifica quota interessi spettante" Ŕ stato indicato "NO", il rigo RP7 del quadro RP andrÓ compilato nel seguente modo:

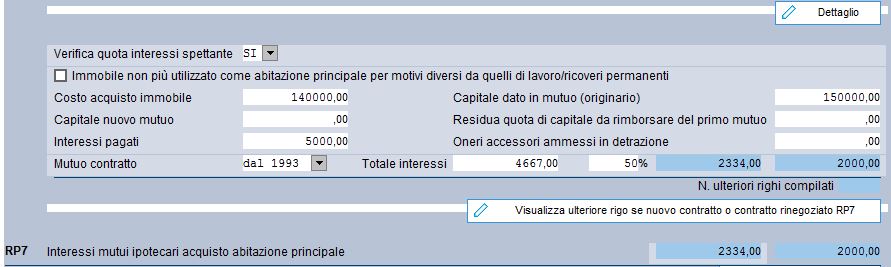

2 - Mutuo per acquisto abitazione principale stipulato nel 2000 e cointestato al 50% a due soggetti

Capitale erogato a titolo di mutuo: Ç 150.000,00

Costo di acquisto dell'immobile (indicato nel rogito) : Ç 140.000,00

Interessi passivi pagati nel 2017: Ç 5.000,00

Coefficiente A = 140.000,00 / 150.000,00 = 0,9333

Interessi sui quali calcolare la detrazione = 5.000,00 x 0,09333 = 4.666,5

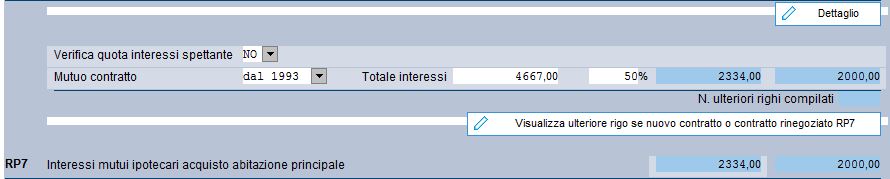

Se nel campo "Verifica quota interessi spettante" Ŕ stato indicato "SI", il rigo RP7 del quadro RP andrÓ compilato nel seguente modo:

Se nel campo "Verifica quota interessi spettante" Ŕ stato indicato "NO", il rigo RP7 del quadro RP andrÓ compilato nel seguente modo:

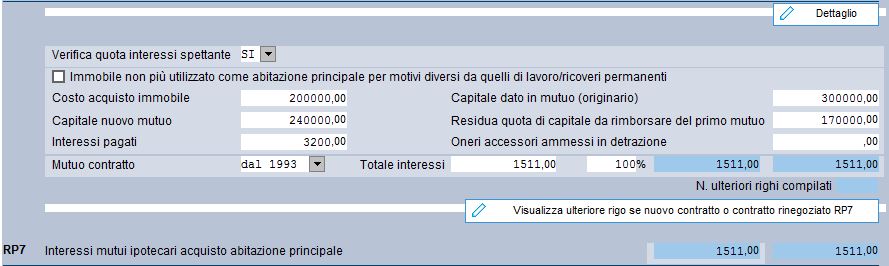

3 - Lĺoriginario contratto di mutuo per acquisto abitazione principale stipulato nel 2001, intestato ad un solo soggetto, nel 2008 Ŕ stato estinto e ne Ŕ stato stipulato uno nuovo.

Capitale erogato (originario) : Ç 300.000,00

Capitale erogato a titolo di mutuo nel 2007: Ç 240.000,00

Costo di acquisto dell'immobile (indicato nel rogito) : Ç 200.000,00

Interessi passivi pagati nel 2017: Ç 3.200,00

Residua quota di capitale da rimborsare del primo mutuo: 170.000,00

Coefficiente A = 200.000,00 / 300.000,00 = 0,6666

Coefficiente B = 170.000 / 240.000 x 100 = 70,83%

Interessi sui quali calcolare la detrazione = (3.200,00 x 0,6666) x 70,83 / 100 = 1.511,04

Se nel campo "Verifica quota interessi spettante" Ŕ stato indicato "SI", il rigo RP7 del quadro RP andrÓ compilato nel seguente modo:

Se nel campo "Verifica quota interessi spettante" Ŕ stato indicato "NO", il rigo RP7 del quadro RP andrÓ compilato nel seguente modo:

Se nel campo "Verifica quota interessi spettante" Ŕ stato indicato "NO" nel campo "Totale interessi" indicare gli interessi passivi, gli oneri accessori e le quote di rivalutazione dipendenti da clausole di indicizzazione per mutui ipotecari contratti per lĺacquisto di immobili adibiti ad abitazione principale, pagati nel 2017.

Contratti di mutuo stipulati prima del 1993

Per i contratti di mutuo stipulati anteriormente al 1993, la detrazione spetta su un importo massimo di euro 4.000,00 per ciascun intestatario del mutuo ed Ŕ ammessa a condizione che l'unitÓ immobiliare sia stata adibita ad abitazione principale alla data dell'8 dicembre 1993 e che, nella rimanente parte dell'anno e negli anni successivi, il contribuente non abbia variato l'abitazione principale per motivi diversi da quelli di lavoro.

In questo caso, se nel corso dell'anno l'immobile non Ŕ pi¨ utilizzato come abitazione principale (per motivi diversi da quelli di lavoro), a partire dallo stesso anno, la detrazione spetta solo sull'importo massimo di euro 2.065,83 per ciascun intestatario del mutuo.

Anche in questo caso permane il diritto alla detrazione nel caso di rinegoziazione del contratto di mutuo. In tale ipotesi si continua ad applicare la disciplina fiscale relativa al mutuo che viene estinto.

Contratti di mutuo stipulati dal 1993

A partire dal 1 gennaio 1993 la detrazione spetta su un importo massimo di euro 4.000 da rapportare alla quota di spettanza.

RP7 - Interessi per mutui ipotecari per acquisto abitazione principale - %

Indicare la percentuale di spettanza (ad esempio mutuo cointestato al 50%, indicare 50).

Nel caso in cui il soggetto detrae oltre alla propria quota anche quella del coniuge fiscalmente a carico deve indicare nel campo % entrambe le quote (ad esempio mutuo cointestato al 50%, indicare 100 (50 soggetto + 50 coniuge)).

La percentuale viene utilizzata sia per calcolare la quota di interessi passivi di spettanza del soggetto sia la quota detraibile (sull'importo massimo di euro 4.000,00).

RP7 - Interessi per mutui ipotecari per acquisto abitazione principale ľ Interessi ammessi in detrazione (3) e (5)

E' uguale a RP7 Totale Interessi x %.

RP7 - Interessi per mutui ipotecari per acquisto abitazione principale - Interessi ammessi in detrazione ľ importo detraibile

Importo detraibile primo rigo (4)

Se nel campo "Mutuo contratto" Ŕ stato indicato "Ante 1993" e non Ŕ barrata la casella "Immobile non pi¨ utilizzato come abitazione principale per motivi diversi da quelli di lavoro/ricoveri permanenti"viene riportato l'importo del primo rigo (al massimo uguale a 4.000).

Se nel campo "Mutuo contratto" Ŕ stato indicato "Ante 1993" ed Ŕ barrata la casella "Immobile non pi¨ utilizzato come abitazione principale per motivi diversi da quelli di lavoro/ricoveri permanenti"viene riportato l'importo del primo rigo (al massimo uguale a 2.066).

Se nel campo "Mutuo contratto" Ŕ stato indicato "dal 1993" viene riportato l'importo del primo rigo (al massimo pari a 4.000 x %).

Importo detraibile secondo rigo (6)

Occorre determinare la "Detrazione massima primo rigo ante 1993" (K) e la "Detrazione massima primo rigo dal 1993" (M)

Se nel campo "Mutuo contratto" Ŕ stato indicato "Ante 1993" e non Ŕ barrata la casella "Immobile non pi¨ utilizzato come abitazione principale per motivi diversi da quelli di lavoro/ricoveri permanenti:

"Detrazione massima primo rigo ante 1993" (K) = 4.000 euro;

"Detrazione massima primo rigo dal 1993" (M) = 0 ;

Se nel campo "Mutuo contratto" Ŕ stato indicato "Ante 1993" ed Ŕ barrata la casella "Immobile non pi¨ utilizzato come abitazione principale per motivi diversi da quelli di lavoro/ricoveri permanenti :

"Detrazione massima primo rigo ante 1993" (K) = 2.066 euro;

"Detrazione massima primo rigo dal 1993" (M) = 0 ;

Se nel campo "Mutuo contratto" Ŕ stato indicato "dal 1993"

"Detrazione massima primo rigo ante 1993" (K) = 0

"Detrazione massima primo rigo dal 1993" (M) = (4.000 euro x % primo rigo)

Occorre determinare la "Detrazione massima secondo rigo ante 1993" (L) e la "Detrazione massima secondo rigo dal 1993" (N)

Se nel campo "Mutuo contratto" Ŕ stato indicato "Ante 1993" e non Ŕ barrata la casella "Immobile non pi¨ utilizzato come abitazione principale per motivi diversi da quelli di lavoro/ricoveri permanenti:

"Detrazione massima secondo rigo ante 1993" (L) = 4.000 euro;

"Detrazione massima secondo rigo dal 1993" (N) = 0 ;

Se nel campo "Mutuo contratto" Ŕ stato indicato "Ante 1993" ed Ŕ barrata la casella "Immobile non pi¨ utilizzato come abitazione principale per motivi diversi da quelli di lavoro/ricoveri permanenti:

"Detrazione massima secondo rigo ante 1993" (L) = 2.066 euro;

"Detrazione massima secondo rigo dal 1993" (N) = 0 ;

Se nel campo "Mutuo contratto" Ŕ stato indicato "dal 1993"

"Detrazione massima secondo rigo ante 1993" (L) = 0

"Detrazione massima secondo rigo dal 1993" (N) = (4.000 euro x % secondo rigo)

Occorre determinare la "Aliquota media mutui dal 1993"

Se mutuo contratto "dal 1993" su entrambi i righi

"Aliquota media mutui dal 1993" = (% primo rigo + % secondo rigo) / 2

Se mutuo contratto "dal 1993" solo sul primo rigo

"Aliquota media mutui dal 1993" = % primo rigo

Se mutuo contratto "dal 1993" solo sul secondo rigo

"Aliquota media mutui dal 1993" = % secondo rigo

Se mutuo contratto "ante 1993" su entrambi i righi

"Aliquota media mutui dal 1993" = 0

Occorre determinare il "limite massimo per mutui contratti dal 1993"

"limite massimo per mutui contratti dal 1993" = "Detrazione massima primo rigo dal 1993" (M) + "Detrazione massima secondo rigo dal 1993" (N) (ricondotto eventualmente al limite di 4.000 euro x Aliquota media mutui dal 1993)

Occorre determinare la "detrazione massima"

"detrazione massima" = "Detrazione massima primo rigo ante 1993" (K) + "Detrazione massima secondo rigo ante 1993" (L) + "limite massimo per mutui contratti dal 1993" (la somma viene eventualmente ricondotta al limite di 4.000 euro)

Importo detraibile secondo rigo

E' dato dal minore fra i seguenti importi:

"RP7 - Interessi per mutui ipotecari per acquisto abitazione principale - Interessi ammessi in detrazione (secondo rigo)"

differenza se positiva fra " detrazione massima" e "Importo detraibile primo rigo"

Cod. 8 - Altre spese - Interessi per mutui ipotecari per acquisto di altri immobili

Indicare, per un importo non superiore a euro 2.065,83 per ciascun intestatario del mutuo, gli interessi passivi, gli oneri accessori e le quote di rivalutazione dipendenti da clausole di indicizzazione per mutui ipotecari su immobili diversi da quelli utilizzati come abitazione principale stipulati prima del 1993.

Cod. 8 - Altre spese - Interessi per mutui ipotecari per acquisto di altri immobili ľ SP-2018 RO sez. II

Viene trasferito dal quadro RO sez. II di REDDITI SP 2018 (nessuna stampa sul modello).

Cod. 8 - Verifica quota interessi spettante

Indicare;

SI

per effettuare il calcolo degli interessi come previsto dalle Istruzioni Ministeriali; in questo caso compilare anche i campi "Costo di acquisto dell'immobile", "Interessi pagati", "Capitale dato in mutuo", "Oneri accessori ammessi in detrazione ";

NO

se non si vuole effettuare il calcolo degli interessi sui quali calcolare la detrazione; in questo caso compilare direttamente il campo "Totale Interessi".

Cod. 8 - Costo di acquisto dell'immobile

Indicare il costo sostenuto per l'acquisto dell'immobile, indicato nel rogito comprensivo delle spese notarili e degli altri oneri accessori, debitamente documentati relativi:

all'acquisto dell'immobile;

alla stipula del contratto di mutuo; questi ultimi andranno indicati anche nel campo "Oneri accessori ammessi in detrazione"

Cod. 8 - Capitale dato in mutuo

Indicare l'importo del capitale dato in mutuo.

Cod. 8 - Interessi pagati

Indicare gli interessi passivi, le quote di rivalutazione dipendenti da clausole di indicizzazione per mutui ipotecari contratti per l'acquisto di immobili diversi da quelli utilizzati come abitazione principale, pagati nel 2016.

Cod. 8 - Oneri Accessori ammessi in detrazione

Gli oneri accessori sui quali Ŕ consentito calcolare la detrazione sono le spese necessarie alla stipula del contratto di mutuo.

Tra gli oneri accessori ammessi in detrazione sono compresi anche:

lĺonorario del notaio per la stipula del contratto di mutuo ipotecario (con esclusione di quelle sostenute per il contratto di compravendita);

le spese sostenute dal notaio per conto del cliente come, ad esempio lĺiscrizione e la cancellazione dellĺipoteca;

lĺimposta per lĺiscrizione e la cancellazione dellĺipoteca;

lĺimposta sostitutiva sul capitale prestato;

le spese di istruttoria;

le spese di perizia tecnica;

commissione spettante agli istituti per la loro attivitÓ di intermediazione;

lĺintero importo delle maggiori somme corrisposte a causa delle variazioni del cambio per mutui stipulati in altra valuta;

la provvigione per scarto rateizzato nei mutui in contanti;

le quote di rivalutazione dipendenti da clausole di indicizzazione;

la penalitÓ per anticipata estinzione del contratto di mutuo.

Non sono ammessi in detrazione e pertanto non vanno indicati nel campo "Oneri accessori ammessi in detrazione":

le spese di assicurazione dellĺimmobile, neppure qualora lĺassicurazione sia stata richiesta dallĺistituto di credito che concede il mutuo, quale ulteriore garanzia nel caso in cui particolari eventi danneggino lĺimmobile, determinando un riduzione del suo valore ad un ammontare inferiore rispetto a quello ipotecato (Circolare n. 15 del 20 aprile 2005, punto 4.4);

le spese di mediazione immobiliari (agenzie immobiliari);

lĺonorario del notaio per il contratto di compravendita;

le imposte di registro, lĺIva, le imposte ipotecarie e catastali

Cod. 8 ľMutuo contratto

Fino al 31/12/1990

Per i mutui stipulati fino al 31/12/1990 la detrazione spetta per qualsiasi tipo di immobile e per motivi diversi dallĺacquisto (ad esempio costruzione o ristrutturazione).

dal 01/01/1991 al 31/12/1992

Per i mutui stipulati dal 01/01/1991 fino al 31/12/1992 la detrazione spetta soltanto per lĺacquisto di immobili adibiti ad abitazione diversa da quella principale .

dal 01/01/1993

Per i mutui stipulati a partire dal 01/01/1993 non spetta alcuna detrazione per gli immobili non adibiti ad abitazione principale .

Cod. 8 - Totale interessi

Se nel campo "Verifica quota interessi spettante" Ŕ indicato "SI", il totale interessi viene determinato nel seguente modo:

costo di acquisto immobile

Coefficiente A = --- --------------------------------------

Capitale dato in mutuo

Cod. 8 - %

Indicare la percentuale di spettanza (ad esempio mutuo cointestato al 50%, indicare 50).

La percentuale viene utilizzata per calcolare la quota di interessi passivi di spettanza del soggetto.

Cod. 8 ľ Interessi per mutui ipotecari per acquisto altri immobili ľ primo campo calcolato

Eĺ uguale a Totale interessi x %.

Cod. 8 - Interessi per mutui ipotecari per acquisto di altri immobili - col. 2

Viene stampato e scaricato.

Se RP7 col.2 = 0 Cod. 8 al massimo pari a euro 2.065,83.

Se RP7 col.2 > euro 2.065,83 Cod. 8 = 0

Se RP7 col.2 < euro 2.065,83 (Cod. 8) al massimo = euro 2.065,83 - RP7 col. 2

Righi da RP8 a RP13

Consultare inoltre "Spese relative ai righi da RP8 a RP14".

Cliccare sul bottone ![]() per accedere alla sezione relativa

agli Altri oneri detraibili, righi da RP8 a RP13.

per accedere alla sezione relativa

agli Altri oneri detraibili, righi da RP8 a RP13.

In questi righi devono essere indicati solamente gli oneri contraddistinti dai codici da 9 a 39, codice 99 e codici 41 e 42.

Se viene utilizzato il ![]() per l'inserimento dei dati, si

dovrÓ ulizzare il codice "PC..." seguito dal codice onere, ad

esempio "PC09" per inserire il codice "9"

per l'inserimento dei dati, si

dovrÓ ulizzare il codice "PC..." seguito dal codice onere, ad

esempio "PC09" per inserire il codice "9"

Se nel calcolo del quadro RP Ŕ indicato "1 Inserimento manuale

importi" cliccare sul bottone ![]() per poter compilare i

righi da RP8 a RP13

per poter compilare i

righi da RP8 a RP13

N. inserimenti

Viene riportato il numero di inserimenti presente nella "Distinta delle spese relative ai righi da RP8 a RP13".

Viene sommato anche il rigo Cod. 8 se compilato.

Totale spese con detrazione del 19%

Viene riportato il totale delle spese soggette a detrazione del 19%, somma dei codici da 9 a 39 e codice 99.

Totale spese con detrazione del 26%

Viene riportato il totale delle spese soggette a detrazione del 26%, somma dei codici 41 e 42.

RP14 - Spese per canoni di leasing

Se viene utilizzato il ![]() ad ogni sezione inserita come

tipo "P14" corrisponderÓ un rigo RP14, gli ulteriori righi RP14

verranno riportati nella sezione

ad ogni sezione inserita come

tipo "P14" corrisponderÓ un rigo RP14, gli ulteriori righi RP14

verranno riportati nella sezione ![]() .

.

Se nel calcolo del quadro RP Ŕ indicato "1 Inserimento manuale

importi" cliccare sul bottone ![]() per poter compilare gli

ulteriori righi RP14.

per poter compilare gli

ulteriori righi RP14.

Importo canone leasing col. 3 (campo calcolato) / Prezzo di riscatto col. 4 (campo calcolato)

Gli importi del canone di leasing e del prezzo di riscatto hanno limite diversi di detraibilitÓ a seconda dellĺetÓ che il contribuente aveva alla data della stipula del contratto di leasing (meno di 35 anni ovvero uguale o superiore a 35 anni)

A tal fine operare come di seguito descritto.

Determinare la Data_Riferimento_Contribuente calcolando sulla base della data di nascita presente nel frontespizio del modello Redditi PF la data in cui il contribuente compie (o ha compiuto) 35 anni e confrontare tale data con quella di colonna 1 del rigo RP14.

Data_Riferimento_Contribuente = giorno e mese di nascita e come anno quello di nascita + 35

(Esempio contribuente nato il 09/09/1983, abbiamo che Data_Riferimento_Contribuente = 09/09/2018)

Verifica Importo Canone di leasing

Se la Data di stipula del contratto di col. 1 Ŕ antecedente a Data_Riferimento_Contribuente,

Limite_Importo_Canone = 8.000, altrimenti Limite_Importo_Canone = 4.000,

Se lĺimporto indicato dal contribuente nella colonna 3 del rigo RP14, Ŕ superiore a Limite_Importo_Canone come sopra determinato, lĺimporto della colonna 3 deve essere ricondotto al suddetto limite.

Verifica Prezzo di riscatto

Se la Data di stipula del contratto di col. 1 Ŕ antecedente a Data_Riferimento_Contribuente,

Limite_Prezzo_Riscatto = 20.000, altrimenti Limite_Prezzo_Riscatto = 10.000,

Se lĺimporto indicato dal contribuente nella colonna 4 del rigo RP14, Ŕ superiore a Limite_Prezzo_Riscatto come sopra determinato, lĺimporto della colonna 4 deve essere ricondotto al suddetto limite.

RP15 - Rateizzazione spese righi RP1, RP2 e RP3 (col. 1)

Le detrazioni relative alle spese sanitarie indicate nei campi RP1, RP2, RP3 possono essere suddivise in 4 rate annuali di pari importo, a condizione che l'ammontare complessivo delle spese sia superiore a euro 15.493,71 al lordo della franchigia.

Barrare la casella se viene scelta di rateizzare le spese sanitarie relative ai campi RP1, RP2 e RP3.

RP15 - Totale spese sanitarie

Viene riportata la somma dei campi RP1 col. 1 e RP1 col. 2, RP2 col. 2 e del campo RP3 (al lordo della franchigia di euro 129,11).

RP15 - Se risulta barrata la casella di col. 1, indicare lĺImporto della rata, altrimenti sommare RP1 col. 2, RP2 e RP3 (col. 2)

Se non Ŕ barrata la casella "Rateizzazione spese righi RP1, RP2 e RP3 (col. 1)"

Viene determinato "SpeseSenzaFranchigia" = RP1 col. 2 + RP2 ľ 129 ricondotto a zero se il risultato Ŕ negativo

RP15 - Se risulta barrata la casella di col. 1, indicare lĺImporto della rata, altrimenti sommare RP1 col. 2, RP2 e RP3 (col. 2) Ŕ dato da il risultato della seguente operazione:

SpeseSenzaFranchigia + RP3

Se la somma delle spese sanitarie indicate nei righi RP1 col. 1, RP1 col. 2, RP2 e RP3, eccede euro 15.493,71:

se non Ŕ barrata la casella "Rateizzazione spese righi RP1, RP2 e RP3 (col. 1)"

RP15 - Se risulta barrata la casella di col. 1, indicare lĺImporto della rata, altrimenti sommare RP1 col. 2, RP2 e RP3 (col. 2) Ŕ dato da il risultato della seguente operazione:

RP1 col. 2 + RP2 ľ 129 + RP3

se Ŕ barrata la casella "Rateizzazione spese righi RP1, RP2 e RP3 (col. 1)"

viene determinato "SpeseSenzaFranchigiaRateazione" = RP1 col. 1 + RP1 col. 2 + RP2 ľ 129 ricondotto a zero se il risultato Ŕ negativo

RP15 - Se risulta barrata la casella di col. 1, indicare lĺImporto della rata, altrimenti sommare RP1 col. 2, RP2 e RP3 (col. 2) Ŕ dato da il risultato della seguente operazione:

(SpeseSenzaFranchigiaRateazione + RP3)/4

RP15 ľ Altre spese con detrazione 19% (col. 3)

Viene riportata la somma degli oneri indicati nei campi da RP4 a cod. 8, codici da 9 a 37 e codice 99, RP14 col. 3 e RP14 col. 4.

RP15 - Totale spesa con detrazione al 19% (col. 2 + col. 3) (col. 4)

Viene riportato il totale degli importi indicati nel campo " Se risulta barrata la casella di col. 1, indicare lĺImporto della rata, altrimenti sommare RP1 col. 2, RP2 e RP3 (col. 2)" e " Altre spese con detrazione 19%".

RP15 -ľ Totale spese con detrazione al 26% (col. 5)

Viene riportato il totale degli importi indicati nel campo Totale spese con detrazione del 26% presente nel rigo RP8.

Detrazione 19% dell'importo di colonna 1 del rigo RP1 (per detrazione RN23)

Viene calcolato il 19% di RP1 col. 1 solo nel caso in cui non venga effettuata la rateizzazione delle spese indicate nei righi RP1, RP2 e RP3.

SEZIONE II - SPESE E ONERI PER I QUALI SPETTA LA DEDUZIONE DAL REDDITO COMPLESSIVO

In questa sezione indicare tutti gli oneri che possono essere dedotti dal reddito complessivo, ed eventualmente anche le somme che non avrebbero dovuto concorrere a formare i redditi di lavoro dipendente e assimilati e che invece sono state assoggettate a tassazione.

Non vanno indicate le spese e gli oneri considerati dal datore di lavoro nella determinazione delle imposte dovute sul reddito di lavoro dipendente o assimilato. Queste spese sono indicate nel punto 161 della Certificazione Unica e nel punto 431 della Certificazione Unica.

RP21 ľ Prof.

In fase di Conversione da Redditi PF-2017 gli acconti relativi alla contribuzione liberi professionisti L. 335/95 art. 2 c. 26, pagati nel 2017 e i contributi relativi alla Cassa Geometri pagati nel 2017, vengono riportati nel quadro "Versamenti/Eccedenze 2017" nella sezione "Contributi previdenziali ed assistenziali versati nel corso del 2016 (per LM7 o LM35 e/o RP21)"..

Se il soggetto nel 2017 applica il regime a favore dellĺimprenditoria giovanile e dei lavoratori in mobilitÓ, i contributi versati devono essere dedotti in via prioritaria nel quadro LM nel limite del reddito, quindi vengono riportati nel rigo LM7 e nel campo "RP21 Prof." non vengono riportati. Lĺeventuale eccedenza non dedotta, indicata nel rigo LM49 viene riportata nel rigo RP21, campo "LM49" per poterla dedurre nel quadro RN. Se invece non si applica il regime a favore dellĺimprenditoria giovanile e dei lavoratori in mobilitÓ, i contributi versati per liberi professionisti e/o per la Cassa Geometri vengono riportati esclusivamente nel rigo RP21.

RP21 - IVS Ecc. min.

In fase di Conversione da Redditi PF-2017, i contributi versati (saldo 2016 + le rate di acconto per il 2017) sul reddito eccedente il minimale (escluse le rate pagate sul minimale) vengono riportati nel quadro "Versamenti 2016" nella sezione "Contributi previdenziali ed assistenziali versati nel corso del 2017 (per LM7 o LM35 e/o RP21)"; se il soggetto nel 2017 applica il regime a favore dellĺimprenditoria giovanile e lavoratori in mobilitÓ, i contributi versati devono essere dedotti in via prioritaria nel quadro LM nel limite del reddito, quindi vengono riportati nel rigo LM7 e nel campo "RP21 IVS Ecc. min." non vengono riportati. Lĺeventuale eccedenza non dedotta, indicata nel rigo LM49 viene riportata nel rigo RP21, campo "LM49" per poterla dedurre nel quadro RN.

Se invece non si applica il regime a favore dellĺimprenditoria giovanile e lavoratori in mobilitÓ, i contributi versati eccedenti il minimale vengono riportati esclusivamente nel rigo RP21.

Qualora il credito IVS sia compensato con un debito IVS relativo allo stesso soggetto non Ŕ necessario indicarlo nel quadro RM; Ŕ infatti possibile ridurre i contributi versati del credito compensato da indicare nel quadro RP. Sono quindi possibili due alternative:

indicare nel quadro RM il credito compensato e nel quadro RP il debito IVS (anche se compensato)

non indicare niente nel quadro RM e nel quadro RP indicare il credito compensato nel campo "Credito IVS utilizzato in compensazione debito IVS (in alternativa al quadro RM)".

RP21 - IVS min.

Consultare le istruzioni ministeriali.

Indicare l'importo delle rate pagate sul minimale nell'anno 2017.

In fase di Conversione da Redditi PF-2017, i contributi versati sul minimale, se indicati nella sezione "Rate fisse sul Reddito Minimali per l'anno 2017", le tre rate, pagate nel 2017 ("I rata (2017/05 n. 2)", "II rata (2017/08 n. 02)", "III rata (2017/11 n. 02)" e la quarta rata relativa all'IVS sul minimale pagate nel 2015 (periodo 2017/02) indicata nel campo "IV rata su min. pagata nel 2016", vengono riportati nel quadro "Eccedenze/Versamenti 201 "nella sezione "Contributi previdenziali ed assistenziali versati nel corso del 2017 (per LM7 o LM35 e/o RP21)"; se il soggetto nel 2017 applica il regime a favore dellĺimprenditoria giovanile e lavoratori in mobilitÓ, i contributi versati devono essere dedotti in via prioritaria nel quadro LM nel limite del reddito, quindi vengono riportati nel rigo LM7 e nel campo "RP21 IVS min." non vengono riportati. Lĺeventuale eccedenza non dedotta, indicata nel rigo LM49 viene riportata nel rigo RP21, campo "LM49" per poterla dedurre nel quadro RN.

Se invece non si applica il regime dei contribuenti minimi, i contributi versati sul minimale vengono riportati esclusivamente nel rigo RP21.

Nel rigo RP21 non deve essere indicata la quota di contributo previdenziale a carico dei collaboratori coordinati e continuativi, in quanto tali somme sono giÓ state trattenute al collaboratore e l'importo indicato nel reddito imponibile Ŕ giÓ al netto di tale quota.

Nel rigo RP21 non devono essere indicate le quote associative ed eventuali oneri accessori, perchŔ costituiscono costo aziendale e quindi sono dedotte dal reddito d'impresa e non nel quadro RP.

Se in Redditi 2017 nel quadro RR, in corrispondenza della sezione "Rate fisse sul reddito minimale per l'anno 2017" era presente anche la quota associativa, al termine della conversione Ŕ necessario ridurre l'importo riportato nel campo "Contributi IVS versati sul minimale" (presente nel quadro "Versamenti/Eccedenze 2017" nella sezione "Contributi previdenziali ed assistenziali versati nel corso del 2017 per RP21") della quota associativa.

RP21 - Altro

Indicare gli altri contributi previdenziali ed assistenziali diversi da quelli indicati nei campi precedenti.

Indicare fra gli altri anche:

i contributi versati obbligatoriamente all'ONAOSI (Opera Nazionale per l'Assistenza degli Orfani di Sanitari Italiani) dai sanitari iscritti agli ordini professionali dei farmacisti, dei medici chirurghi, odontoiatri e veterinari (Circolare n. 17 del 18 maggio 2006);

il contributo versato al cosiddetto "fondo casalinghe";

i contributi agricoli unificati versati alla gestione ex Scau per la parte che non si riferisce ai lavoratori dipendenti (Circolare Ministeriale 15 maggio 1997, n. 137/E);

gli importi versati nel corso del 2017 a titolo di assicurazione obbligatorio INAIL per la tutela degli infortuni domestici (Circolare 7 giugno 2002, n.48);

i premi relativi all'assicurazione obbligatoria che l'imprenditore agricolo versa per la propria posizione (Circolare n. 15/2005, punto 9).

RP21 - Credito IVS utilizzato in compensazione debito IVS (in alternativa al quadro RM)

Qualora il credito IVS sia compensato con un debito IVS relativo allo stesso soggetto non Ŕ necessario indicarlo nel quadro RM; Ŕ infatti possibile ridurre i contributi versati del credito compensato da indicare nel quadro RP.

Sono possibili due alternative:

indicare nel quadro RM il credito compensato e nel quadro RP il debito IVS (anche se compensato);

non indicare niente nel quadro RM e nel quadro RP indicare il debito IVS (anche se compensato) ed il credito utilizzato in compensazione.

Viene riportato in base alla scelta effettuata nel quadro "Versamenti/Eccedenze 2017" nella sezione "Altri dati per quadro RP (RP21) e RM sez. III.

Le Risposte dell'Agenzia - FAQ - Oneri deducibili - Contributi Cassa professionale - Contributo integrativo

D. Il contributo soggettivo versato alla cassa nazionale di previdenza dei ragionieri e periti commerciali Ŕ deducibile ai fini IRPEF. Ci˛ vale anche per il contributo integrativo?

R. Si conferma che il contributo soggettivo versato alla cassa di previdenza Ŕ integralmente deducibile, mentre per il contributo integrativo, vista la Risoluzione n. 69/E del 18 maggio 2006, Ŕ necessario fare alcune distinzioni. Quest'ultimo contributo, infatti, Ŕ assistito dal meccanismo della rivalsa in quanto il professionista addebita in fattura al cliente il 2% sul compenso richiesto come contributo integrativo; pertanto, lo stesso non figurerÓ pi¨ come onere a suo carico e quindi Ŕ indeducibile. Se per˛ gli iscritti alla cassa nell'anno non raggiungono il volume d'affari teorico e sono obbligati a versare il contributo integrativo minimo che, necessariamente, sarÓ superiore al contributo che il professionista ha potuto addebitare al committente, ne consegue che la differenza che rimane a completo suo carico pu˛ essere dedotta dal reddito complessivo, ai sensi dell'articolo 10. comma 1 lettera e) del Tuir, come espressamente precisato nella risoluzione sopra citata.

RP22 - Assegno periodico corrisposto al coniuge

Se viene utilizzato il ![]() per

l'inserimento dei dati, si dovrÓ utilizzare il codice "P22"

per riportare i dati nel primo modulo; gli oneri inseriti con codice "P22B"

e "P22C" verranno riportati nella sezione

per

l'inserimento dei dati, si dovrÓ utilizzare il codice "P22"

per riportare i dati nel primo modulo; gli oneri inseriti con codice "P22B"

e "P22C" verranno riportati nella sezione ![]() .

.

Se nel calcolo del quadro RP Ŕ indicato "1 Inserimento manuale

importi" cliccare sul bottone ![]() per poter compilare gli

ulteriori righi RP22.

per poter compilare gli

ulteriori righi RP22.

Codice fiscale del coniuge

Indicare il codice fiscale del coniuge al quale sono stati corrisposti gli assegni periodici.

Si precisa che in assenza del codice fiscale del coniuge non sarÓ riconosciuta la deduzione dal reddito.

Importo

Indicare gli assegni periodici corrisposti al coniuge ad esclusione di quelli destinati al mantenimento dei figli.

Nel caso di erogazione degli assegni periodici al coniuge occorre indicare anche il codice fiscale.

Importo col. 2 (campo calcolato)

Viene riportato l'importo presente nel campo precedente se Ŕ presente il codice fiscale.

(viene stampato e scaricato).

RP23 - Contributi per addetti ai servizi domestici e familiari

Per il rigo RP23 Ŕ possibile inserire un dettaglio per lo scorporo dei contributi Inps relativi a collaboratori domestici (colf e badanti) a carico del lavoratore in quanto non deducibili.

Cliccare sul bottone ![]() ed inserire i dati relativi ai contributi

versati.

ed inserire i dati relativi ai contributi

versati.

Dettaglio per codice RP23 Contributi per adetti ai servizi domestici e familiari anno 2017

Comprensivi della quota a carico del lavoratore

Indicare "No" se l'importo inserito Ŕ giÓ stato scorporato della quota dei contributi a carico del lavoratore in quanto non deducibili.

Indicare "Si" se l'importo inserito Ŕ comprensivo della quota dei contributi a carico del lavoratore.

Totale contributi Inps versati

Nel caso in cui nel campo "Comprensivi della quota a carico del lavoratore" sia stato indicato No, occorre inserire l'importo dei contributi per addetti ai servizi domestici e familiari al netto della quota a carico del lavoratore.

Nel caso in cui nel campo "Comprensivi della quota a carico del

lavoratore" sia stato indicato SI e sia stato compilato l'apposito

prospetto ![]() , viene riportata la somma degli importi presenti

nel campo "Totale contributi INPS versati (compresi quelli a carico

del lavoratore)" del prospetto.

, viene riportata la somma degli importi presenti

nel campo "Totale contributi INPS versati (compresi quelli a carico

del lavoratore)" del prospetto.

Nel caso in cui nel campo "Comprensivi della quota a carico del

lavoratore" sia stato indicato SI e non Ŕ stato compilato l'apposito

prospetto ![]() , indicare l'ammontare dei contributi INPS versati

(compresi quelli a carico del lavoratore).

, indicare l'ammontare dei contributi INPS versati

(compresi quelli a carico del lavoratore).

di cui a carico del lavoratore

Nel caso in cui nel campo "Comprensivi della quota a carico del lavoratore" sia stato indicato No, il campo viene ricondotto a zero in quanto l'importo presente nel campo precedente Ŕ giÓ al netto della quota a carico del lavoratore.

Nel caso in cui nel campo "Comprensivi della quota a carico del

lavoratore" sia stato indicato SI e sia stato compilato l'apposito

prospetto![]() , viene riportata la somma degli importi presenti

nel campo "di cui a carico lavoratore" del prospetto.

, viene riportata la somma degli importi presenti

nel campo "di cui a carico lavoratore" del prospetto.

Nel caso in cui nel campo "Comprensivi della quota a carico del

lavoratore" sia stato indicato SI e non Ŕ stato compilato l'apposito

prospetto ![]() , indicare:

, indicare:

nel campo che precede l'importo indicare "Automatismi

disattivi ![]() ";

";

nel campo successivo (importo) indicare l'ammontare dei contributi INPS versati a carico del lavoratore.

Se gli importi provengono dal ![]() il lucchetto viene impostato

a

il lucchetto viene impostato

a ![]() .

.

RP23 - Contributi per addetti ai servizi domestici e familiari - col. 1

Contributi previdenziali ed assistenziali versati per gli addetti ai servizi domestici ed all'assistenza personale o familiare, per la parte a carico del datore di lavoro.

Per i contributi per addetti ai servizi domestici, Ŕ necessario che l'operatore verifichi che l'importo inserito sia stato scorporato della quota dei contributi a carico del lavoratore in quanto non deducibili.

Se gli importi provengono dal ![]() il lucchetto viene impostato

a

il lucchetto viene impostato

a ![]() .

.

RP23 - Contributi per addetti ai servizi domestici e familiari - Col. 2

Viene riportato l'importo di RP23 col. 1 (al massimo fino a euro 1.549).

(viene stampato e scaricato)

RP24 - Erogazioni liberali a favore di istituzioni religiose - Istituzione 1

Indicare l'importo delle erogazioni liberali in denaro a favore della prima istituzione religiosa.

RP24 - Erogazioni liberali a favore di istituzioni religiose - Istituzione 2

Indicare l'importo delle erogazioni liberali in denaro a favore della seconda istituzione religiosa.

RP24 - Erogazioni liberali a favore di istituzioni religiose - Col. 1

Se il lucchetto Ŕ chiuso viene riportato l'importo deducibile indicato dal soggetto fino ad un massimo di 1032,91 euro per ciascuna erogazione.

Se gli importi provengono dal ![]() il lucchetto viene impostato

a

il lucchetto viene impostato

a ![]() .

.

Cliccare sul lucchetto per aprirlo nel caso in cui siano state fatte erogazioni a pi¨ di due istituzioni religiose.

Esempio di compilazione:

Un contribuente ha versato:

Euro 1.400,00 a favore dell'Istituzione religiosa 1

Euro 900,00 a favore dell'Istituzione religiosa 2